2018年全球碳纤维市场细分领域需求分析 国防应用比例将提高

航空航天:军用飞机有望快速增长

碳纤维与其他复合型材料相比较,自身重量更小,并且可以根据不同的使用需求对材料进行成型处理。数据显示,与常规材料相比,使用碳纤维复合材料可使飞机减重20-40%。此外,碳纤维复合材料还克服了金属材料容易出现疲劳和被腐蚀的缺点,增加了飞机的耐用性;复合材料的良好成型性可以使结构设计成本和制造成本大幅度降低。

2017年,全球航空航天领域对碳纤维的需求量达到1.92万吨,占全球碳纤维市场需求总量的22.80%。其中,商用飞机需求比重接近七成,达到1.34万吨,是目前航天航空市场中对碳纤维需求最大的市场。

这是由于飞机机身材料发展方向是高强度、轻量化、长寿命,在碳纤维复合材料技术的突破后,迅速在机身材料中占据主体地位。同时,航空公司对民航客机运行成本非常敏感,飞机结构轻量化和与之相关的低油耗一直是竞争焦点,机体材料轻量化能够大大降低飞行油耗,因此对碳纤维的需求持续增加。

公务机、军用飞机对碳纤维的需求量也较高,占比均超过10%,分别达到2100吨、1950吨;直升机的碳纤维需求量占比也超过5%,其他领域则不到2%。

数据来源:赛奥碳纤维技术

从未来发展来看,军用飞机对碳纤维的需求将保持快速增长,主要来自中国市场。根据World Air Forces数据显示,2017年,全球共有53545架军用飞机,其中美国、俄罗斯、中国军机数量分居前三,分别为13407架、3906架、3036架,我国军机数量不足美国的四分之一,其中在作战飞机、武装直升机、运输机等方面差距尤其明显。随着我国歼-20、歼-16、歼-10C、运-20、新型武装直升机的批量列装,碳纤维复合材料作为新型军机的核心结构材料需求将保持快速增长。

风电叶片:大型化趋势日益明显

风电作为技术成熟、环境友好的可再生能源,已在全球范围内实现大规模的开发应用。2017年,全球风电市场新增装机52.57GW,同比下降3.79%;截至2017年底,全球风电累计装机容量达539.58GW。

在全球风电快速发展中,碳纤维及其复合材料在风电叶片领域的使用越发的广泛,风电机组的大型化和海上风电的发展都极大的地拉动对碳纤维叶片的需求。2017年,全球风电碳纤维需求为1.98万吨,占全球需求总量的23.52%,是碳纤维需求量最大的细分领域。随着碳纤维价格稳中有降,加之叶片长度进一步增加,未来风电叶片碳纤维用量有望继续提升。

汽车制造:轻量化拓宽需求空间

随着排放标准趋严及低碳生活被人们普遍接受,节能减排已成为汽车工业的重要研究课题。在能源革新有限的情况下,轻量化是解决问题的关键之一。在汽车工业轻量化推动下,2009年以来,全球汽车工业领域对碳纤维的需求量呈上升趋势,碳纤维复合材料在汽车工业领域应用比例的不断提高。2017年,全球汽车碳纤维需求为0.98万吨,占总需求量的11.64%。

其他工业:体育休闲市场可期

除了航空航天、风电叶片、汽车等三大领域外,碳纤维复合材料还被广泛应用于包括体育休闲、混配模成型、电缆芯、建筑建材、压力容器、船舶、碳碳复材、电子电器等多个领域,未来对碳纤维的需求依旧可观。

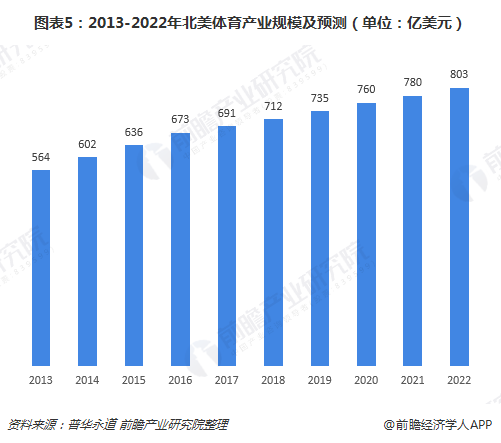

以体育休闲为例,2017年,全球体育休闲碳纤维需求量1.32万吨,占比超过15%,而全球体育市场潜力巨大,其中北美体育产业规模预计到2022年达到803亿美元,中国体育产业规模到2025年将接近5万亿元,这意味着对碳纤维体育器材需求仍将保持稳定增长。

以上数据分析均来自前瞻产业研究院发布的《中国碳纤维行业深度调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对碳纤维行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来碳纤维行业发展轨迹及实践经验,对碳纤维行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT