中国溶栓药市场空间小 阿替普酶占据半壁江山

溶栓药市场现状:阿替普酶占主导地位

在目前PCI广泛开展的今天,溶栓治疗仍不可替代。溶栓治疗是使用药物,使血栓溶解,达到血管再通的目的,从而使受阻的血管灌流区域的脑组织重新获得血氧供应。由于纤维蛋白是血栓的一个重要成分,所以,目前主要使用溶解纤维蛋白的药物,进行溶栓治疗。此类药物包括链激酶、尿激酶及组织型纤溶酶原激活剂等。

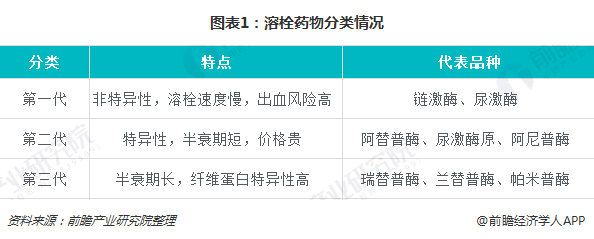

按照研究进展,溶栓药可大致分为三代:第一代溶栓药为非特异性纤溶酶原激活剂,如链激酶、尿激酶;第二代溶栓药以组织型纤溶酶原激活剂(t-PA)为代表,如阿替普酶、尿激酶原;第三代溶栓药包括瑞替普酶、替尼普酶、兰替普酶、重组人尿激酶等。

第一代溶栓药溶栓速度慢,且出血风险高,部分药品重复使用时还会引发过敏反应,目前已逐渐被淘汰;第二代溶栓药具有较高的纤维蛋白特异性,选择性高,再通率高,出血风险也较低,但价格昂贵,推广效果不佳;相比第二代,第三代溶栓药半衰期长,纤维蛋白特异性增加,对纤维蛋白原消耗较少。

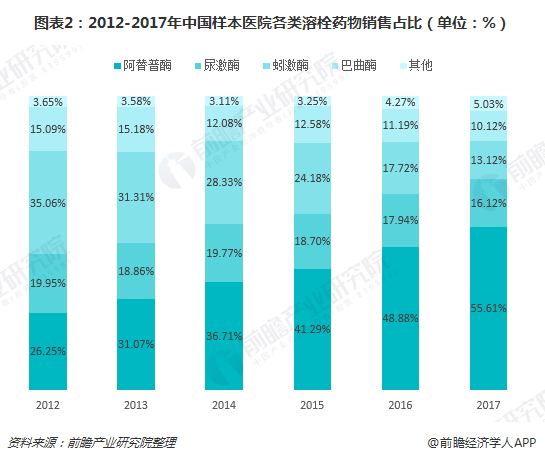

目前,从样本医院各品种销售占比来看,第二代溶栓药代表阿替普酶所占比重不断提升,2017年销售占比超过一半;其次是第一代溶栓药代表尿激酶,2017占比为16.12%;2017年,蚓激酶、巴曲酶销售占比也超过10%。

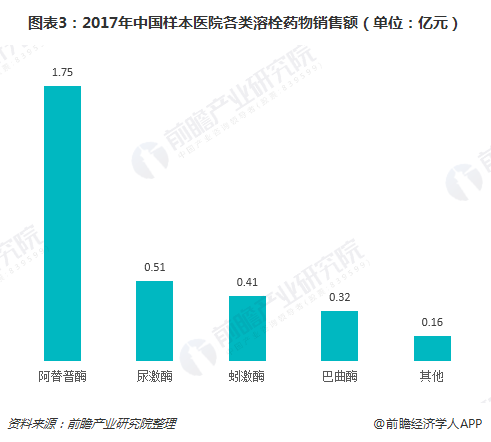

不过,由于脑卒中、心肌梗塞等疾病发病迅速、时间窗短,病人及院方往往错过溶栓治疗时间,这使得溶栓药市场空间较小,占整个抗血栓药物比重仅有5.91%。2017年,我国溶栓药市场规模为3.14亿元,分摊至各个药物品种的销售额并不高。

具体来看,2017年,阿普替酶销售额最高,达到1.75亿元,占据主导地位,与其他药物拉开了明显距离;其次是尿激酶,销售额为0.51亿。

溶栓药竞争现状:阿替普酶被独家垄断

为便于分析,在三代溶栓药中各选一个品种,分别是第一代的尿激酶、第二代的阿替普酶、第三的瑞替普酶。

首先来看尿激酶,尿激酶是从人尿中提取的一种丝氨酸蛋白酶,可直接作用于内源性纤维蛋白溶解系统,裂解纤溶酶原为纤溶酶,而纤溶酶不仅能降解纤维蛋白凝块,也能降解纤维蛋白原、凝血因子Ⅴ和Ⅷ,抑制二磷酸腺苷(ADP)诱导的血小板聚集,从而发挥溶栓及预防血栓形成的作用。

尿激酶的副作用为可引起全身纤溶系统亢进,引发出血,但由于被列入基药目录,是国家甲类医保产品,且价格低廉,因此使用广泛,市场呈稳步扩张态势,2017年销售额同比增长4.14%。

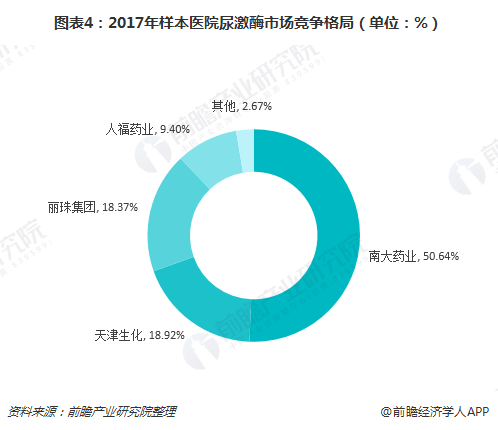

尿激酶生产门槛不高,主要企业包括南大药业、天津生化、丽珠集团、人福药业等。2017年,样本医院尿激酶市场中,南大药业市占率最高,占比超过一半;天津生化、丽珠集团紧随其后,市占率也在18%以上。

再来看阿替普酶,阿替普酶属于重组组织型纤溶酶原激活剂,可以防止血栓形成和增大,是治疗急性心梗、脑梗死以肺动脉栓塞的最常用溶栓药,占据整个溶栓药市场的半壁江山。

目前国内仅有勃林格殷格翰生产销售,商品名为“爱通立”,为国家医保乙类产品,限急性心肌梗死发病12小时内及脑梗死发病3小时内溶栓治疗时支付;国内尚无药企进行阿替普酶仿制药研发。

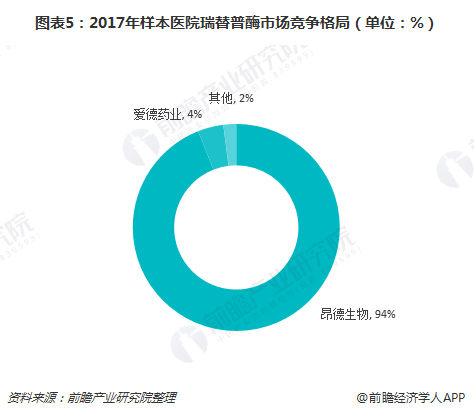

最后来看瑞替普酶,瑞替普酶是运用遗传工程修饰的一种非糖基化组织纤溶酶原激活剂,是t-PA的单链缺失突变体,能自由地扩散到血栓中,以降解血栓中的纤维蛋白,发挥溶栓作用。由于尚未纳入全国医保,因此价格昂贵,生产企业不多,国内市场上销售厂家有昂德生物和爱德药业,昂德生物占据94%市场份额,爱德药业则占据4%的份额。

以上数据及分析均来自于前瞻产业研究院发布的《中国医药行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药行业发展轨迹及实践经验,对医药行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT