中国居民储蓄率五年下滑近半,谁掏空了居民的“钱袋子”?

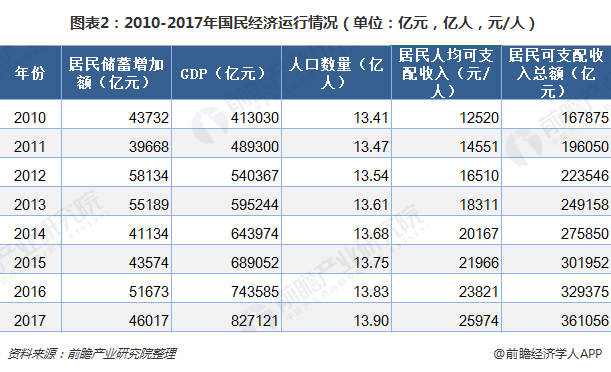

2017年底,中国境内居民在金融机构存款余额同比上年增加4.60万亿元,占居民可支配收入总额的12.74%,2012-2017年中国居民储蓄率下滑趋势非常明显,短短五年期间,居民储蓄率下滑近半。

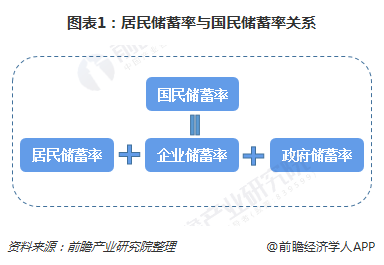

居民储蓄率认知误区:国民储蓄率与居民储蓄率概念混为一谈

居民储蓄率指的是居民个人可支配收入中储蓄所占的百分比,是反映一个地区居民(家庭)储蓄水平的一个重要指标。

国民储蓄则包括了居民储蓄、企业储蓄和政府储蓄,两者不是同一概念。为什么近年来中国媒体以及经济专家有部分人说中国居民储蓄率高,要促进国民消费呢?主要是因为某些人将国际货币基金组织发布的中国国民储蓄率当做中国居民储蓄水平,混淆视听。于是就有了中国居民储蓄率世界排名前三的谬论。

居民储蓄率五年下滑近半

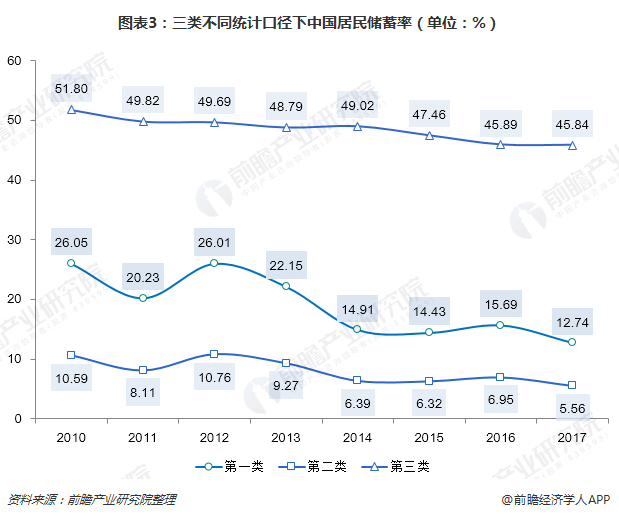

目前居民储蓄率的统计口径主要有三类:

第一类:居民储蓄增加额/居民可支配收入总额*100%;

第二类:居民储蓄增加额/GDP*100%;

第三类:(国民总收入-消费总额+净转移收入)/GDP。

第三类就是国内部分学者直接将其套用在居民储蓄率上,声称中国居民储蓄率太高的源头。第三类居民储蓄率统计口径,包括了居民储蓄、企业储蓄和政府储蓄在内,而中国的政府和企业储蓄,要远高于居民储蓄余额。

按照第三类统,即国际货币基金组织的统计口径,2017年中国国民储蓄率为45.84%,而现实的情况是中国家庭有一半人是零储蓄或“负”储蓄。

按照第一类统计口径,居民储蓄增加额与GDP的比值,2017年,中国居民平均储蓄率为5.56%;

按照第二类统计口径,居民储蓄增加额与居民可支配收入总额的比值,2017年中国居民平均储蓄率为12.74%。

2012-2017年中国居民储蓄率下滑趋势非常明显,短短五年期间,居民储蓄率下滑近半。

谁掏空了居民储蓄?

国民储蓄率主要有三部分构成,其中非金融企业2010年在金融机构存款总额为30.46万亿,占当年GDP比重的73.75%;2017年底在非金融企业在金融机构存款总额为54.24万亿,占GDP比重的65.57%,企业储蓄率下降8.18个百分点。因此居民储蓄并未转移到企业储蓄这块。

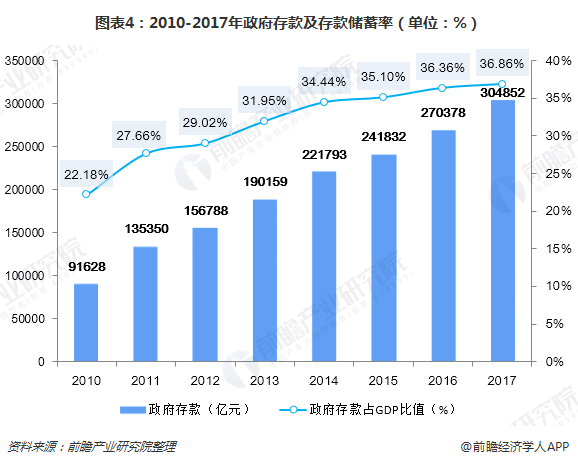

通过计算政府储蓄这块发现,2010-2017年政府在金融机构存款总额呈现快速上升趋势,政府储蓄占GDP的比值从2010年的22.18%上升至2017年的36.86%,增加14.68个百分点。很明显,居民储蓄额大部分转移到政府储蓄这块。

此外居民生活必要费用支出的增长,同样会影响居民储蓄率,最令人关注的是房价快速上涨对人们消费支出的影响。

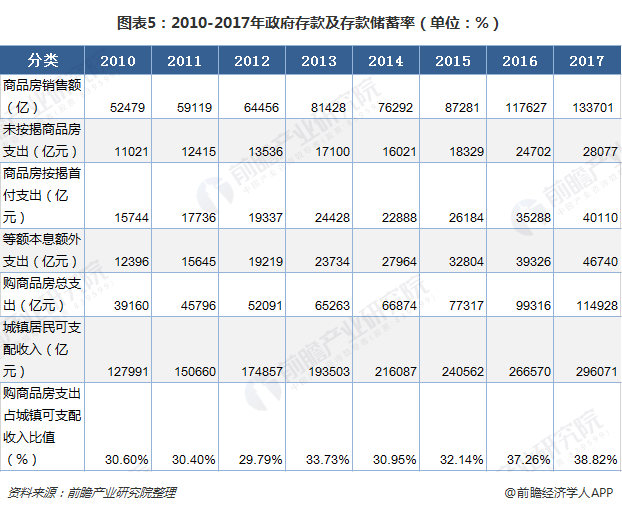

假设城市居民中有3成居民全额付款购房,剩余7成居民采用20年等额本息按揭方式购房,按揭首付比例为30%,年利率为5%,按此计算,2010年居民购买商品房支出为39160亿元,占城镇居民可支配收入的30.60%;2017年居民购买商品房支出为114928亿元,占城镇居民可支配收入的38.82%。可见,房价上涨,居民购房支出负担大幅增加,也是导致居民储蓄率下滑原因之一。

更多数据参考前瞻产业研究院发布的《2018-2023年中国消费金融行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

报告通过对大量一手市场调研数据的前瞻性分析,深入而客观地剖析中国当前消费金融行业的发展环境、行业现状和市场需求特征,行业细分领域发展潜力,行业典型企业经营模式...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT