从日美经验看中国调味品市场 调味品行业下一个“长跑冠军”将花落谁家

调味品作为日常烹饪的配料,需求稳定,基本不存在周期性、季节性的特点。那么根据欧美日等国家的发展经验来看,对于调味品为主的消费类很容易出现“长跑冠军”,主要原因有下面三个:

(1)消费品行业本身受外来技术冲击较小,其集中度可维持长期上升趋势,更容易形成寡头垄断或垄断竞争的格局。

(2)消费品龙头企业经过长期经营和资金投入形成较强的品牌壁垒和规模优势,获得行业垄断地位,属于品牌垄断或由品牌延伸出来的文化垄断,垄断地位更稳定。因此消费品龙头的护城河较其他行业龙头更宽、更深,更有利于抵御新进入者的威胁,使竞争优势持续时间更长。

(3)形成较优的竞争格局后,行业龙头可凭借其垄断地位掌握定价权,且有望借助规模优势降低费用投放率,助力其盈利能力维持长期的稳定或提升。

对比美国的亨氏、好美味以及日本的龟甲万来看,在调味品这种必选消费品中,中国的调味品很可能会延续美日的行业发展路径。

对比中日调味品发展路径

中国调味品经过多年的发展,目前竞争十分的激烈,参与竞争的企业可以分为三类,

第一类是以海天味业为代表的源于中国本土的大企业,一般而言,这种企业的历史较为长久,比如海天味业脱胎于佛山酱园,距今已有300年历史,同时本土企业对于中国畅通口味有着深刻的理解,在产品风味以及渠道上有着不可小视的优势。第二类是大型的外资企业,例如美国亨氏等大型跨国企业,通过并购国内的企业进入中国市场。第三类是本土的中小企业,这种企业产品定位较为低端,产品主要销往当地市场,该企业在行业类数量众多,产品主要销往当地以及农村地区。

以日本为例,上世纪50年代-70年代日本调味品呈现高速增长,70年代后,日本调味品行业进入成熟期,消费升级趋势明显。

90年代日本经济陷入衰退后,子行业龙头仍能凭借资金、品牌、渠道等优势不断抢占市场份额,形成垄断竞争格局,调味品龙头股价分别实现了长期稳健上涨。

70年代至今,龙头企业经历了三个阶段。

(1)1974-1989年间,日本经济稳定增长,人均收入提升带动调味品行业消费升级,日本调味品各细分子行业龙头股价均呈现持续上升趋势,酱料龙头丘比、味精龙头味之素和酱油行业龙头龟甲万股价实现稳定增长。

(2)1990年以后日本经济进入衰退,受宏观经济低迷的影响,龙头企业凭借自身规模和资金优势,恢复收入增长。

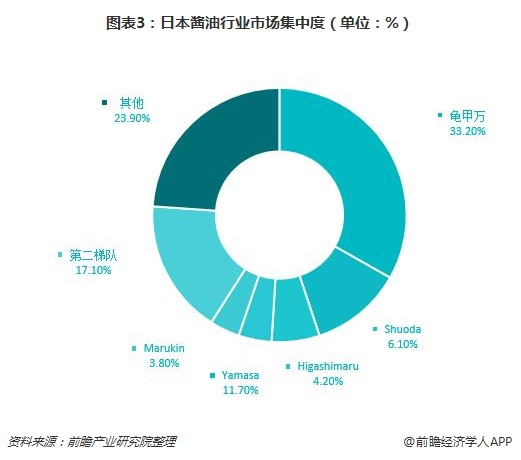

(3)2011年以来,日本调味品品类呈现多样化的趋势,高附加值产品的出现给行业带来新的增长点。目前丘比在强势的蛋黄酱和沙拉酱子行业,其市占率分别达到62%和51%,龟甲万作为日本酱油行业的龙头,其酱油产品的市场份额达到33.2%。调味品细分龙头拥有资金优势以及较强品牌力和渠道力,在行业的不同周期均能维持稳定的增长,不断提升市场份额,在细分子行业形成垄断竞争格局。

酱油行业集中度较低

目前调味品行业呈现“大行业、小企业的”竞争格局。

其中酱油集中度较低,预计未来提升空间较大。酱油前五大企业海天、美味鲜、李锦记、六月鲜、加加市场份额不到28%,其中海天味业占比最大,为15.58%。对比同属于东亚国家的日本,2016年日本酱油行业CR5为59%,以此为逻辑依据的话,未来酱油行业龙头集中度将会继续提升。且酱油行业龙头议价能力较强,虽然行业替代者威胁和新进入者的威胁较强,但是龙头有望凭借品牌力和规模效应提高壁垒,在集中度提升的过程中成为最大受益者,因此,海天味业、李锦记等头部企业可能会因此受益。

食醋无明显领先者

复合调味品等子品类集中度仍然较低,但预计集中度提升较为缓慢。食醋由于品种存在地区口味差异,行业集中度低,CR5仅为17%,预计未来区域集中度会有所提升,但全国集中度提升不会很明显。酱腌菜下属子品类中,除榨菜以外,泡菜、新型蔬菜和酱菜都尚未形成明显龙头,未来份额有望被榨菜龙头布局抢占。复合调味料由于品类数量最多,工艺差距较大,且处于快速成长期,短期集中度提升较为缓慢。

小品类行业集中度较高

味精、鸡精鸡粉、以及蚝油和榨菜行业较为成熟,目前已经呈现寡头垄断格局。调味品行业整体集中度较低,但各子品类集中度情况分化严重。味精、鸡精鸡粉和榨菜等子品类因产品同质化严重、价格带过窄等原因,竞争更激烈,行业也更为成熟,目前为止集中度提升较快。其中味精因产品同质化严重竞争激烈,环保政策和消费者健康观念加剧竞争、加速行业整合;行业内企业数由2003年的200家下降至目前10多家,目前已形成阜丰、梅花、伊品的寡头垄断格局,合计份额高达82%。榨菜因价格带过窄导致竞争激烈,行业较为成熟,目前已经形成单寡头垄断格局,目前收入CR4达50.21%,乌江收入市占率高达26.63%,远高于第二名的鱼泉(13.10%),乌江榨菜品牌力远高于其他品牌,预计未来乌江单寡头垄断集中度会进一步提升。鸡精鸡粉则被外资品牌垄断,其中拥有太太乐、豪吉、美极的雀巢以及拥有家乐的联合利华占据鸡精鸡粉行业70%的市场份额。在蚝油领域则是双寡头垄断,在接近50亿市场规模的子行业中,海天味业占据的46%,是毋庸置疑的龙头企业。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国调味品行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对体育用品行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来体育用品行业发展轨迹及实践经验,对体育用品行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。