2019年氟碳化学品行业格局预测 产品多类并存、百花齐放

一、臭氧层保护刻不容缓,氟碳化学品按路线迭代

氟碳化学品主要包括氟氯烃(CFCs)、含氢氯氟烃(HCFCs)、氢氟烃(HFCs)、含氟烯烃(HFOs)等。主要用作制冷剂、发泡剂、气溶胶的喷射剂、灭火剂、电子电气及精密部件的清洗剂,还可以用于氟聚合物及精细氟化学品的原料。

我国自1991年加入《关于消耗臭氧层物质的蒙特利尔议定书》(以下简称《蒙特利尔议定书》)之后,积极参与消耗臭氧层物质淘汰,目前已签署了所有修正案。根据《消耗臭氧层物质管理条例》和《关于加强含氢氯氟烃生产、销售和使用管理的通知》,我国实施HCFCs生产、销售、使用配额制度。根据该条例,国家对消耗臭氧层物质的生产、使用、进出口实行总量控制和配额管理。国务院环境保护主管部门根据国家方案和消耗臭氧层物质淘汰进展情况,商国务院有关部门确定国家消耗臭氧层物质的年度生产、使用和进出口配额总量,并予以公告。

2016年10月15日,在卢旺达首都基加利,参加第28届《蒙特利尔议定书》缔约方大会的近200个国家就导致全球变暖的强效温室气体氢氟碳化物(HFCs)的削减达成一致并签署协议。根据修正案的内容,美国等发达国家将在2019年开始逐步减少氢氟碳化物的生产和消费;包括中国在内的超过100个发展中国家,将自2024年起冻结HFCs的消费和生产;对于包括印度、巴基斯坦及一部分海湾国家在内的少数发展中国家,为了给予其经济增长提供更多的时间,准许其自2028年开始冻结HFCs的使用,并于2032年开始进行削减。到2040年,所有国家预计HFCs消费将不超过各自基准的15%-20%。

以上产业政策和国际公约,对氟化碳行业的经营和发展有着重要影响,如未来国际上进一步采取削减措施,或中国出台削减方案,不排除将对行业内企业带来重要影响。

二、各企业按环保部配额生产HCFCs,2020年HFCs产量将达到56万吨

中国氟硅有机材料工业协会在《中国氟化工行业“十三五”发展规划》提出2020年我国氟碳化学品总产量达到145.97万吨的发展目标,即“十三五”期间年均增长率为3.04%,其中HFCs的总产量将达到56.32万吨,年均增长5.0%。

氟碳化学品按细分产品来看:

1、氟氯烃(CFCs)

目前,我国除保留用于满足药用吸入式气雾剂的特殊用途和原料外,其余CFCs生产线已关闭。

2、含氢氯氟烃(HCFCs)

我国HCFCs主要用于家用制冷、工商制冷、制冷维修、PU发泡剂、XPS发泡剂及清洗剂等应用领域,部分HCFCs还作为含氟聚合物、含氟精细化学品和HFCs的生产原料。

根据《蒙特利尔议定书》关于加速淘汰HCFCs的有关决议,2013年我国正式实施了ODS用途HCFCs的生产和消费冻结,并对HCFCs的生产和消费实行配额。根据环保部《关于核发2018年度消耗臭氧层物质生产和使用配额的通知》,2018年我国ODS用途HCFCs生产总配额为36.67万吨。

HCFC-22是HCFCs中最主要的产品,ODS用途生产配额前三名的分别是山东东岳化工有限公司、江苏梅兰化工有限公司、浙江衢化氟化学有限公司。可以看出HCFC-22虽然受配额限制,但其行业集中度低,竞争激烈。HCFCs中第二大产品为HCFC-141b,三美股份ODS用途HCFC-141b配额生产量最大,占总配额生产量的比例为52.42%。

3、氢氟烃(HFCs)

受制于萤石资源、成本等因素,近年HFCs产能扩张主要集中在我国生产企业,国外企业的产能扩张速度较慢。随着国际HCFCs的加速淘汰以及我国经济的高速发展,国内HFCs生产和消费呈现快速增长的势头。“十二五”期间,我国HFCs产量和出口量都几乎实现了翻番。目前我国已经成为全球最大的HFCs生产、消费和出口国,中国HFCs生产和消费占国际的比重已分别达到66%和35%,在国际HFCs市场中具有重要地位。

4、含氟烯烃(HFOs)

我国氟制冷剂企业受国际化工巨头在HFOs制备以及应用专利的制约,尚缺乏真正具有自主知识产权新一代替代品的产品以及生产、应用技术。

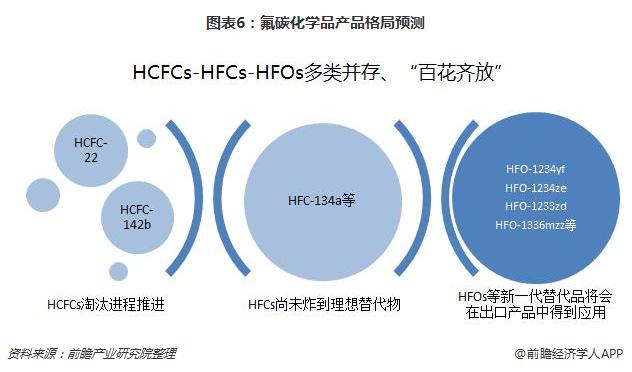

三、氟碳化学品尚未有明显替代品

随着国内HCFCs淘汰进程的推进,HFCs的消费有望继续增长。在HCFCs替代过程中,受技术、政策、法规以及客户需求认知的多种因素博弈,当期在全球市场内尚未找到完全理想的HFCs替代物,国际上不同国家和地区对未来替代技术的选择方面还存在不少分歧。预计“十三五”期间国内氟碳化学品市场将呈现HCFCs-HFCs-HFOs多类并存、“百花齐放”的市场格局。

从氟碳产品的品种看,HFC-134a仍将是国内汽车空调制冷剂的首要选择,市场需求仍将保持10%左右的年均复合增长。尽管美国和欧盟已存在支持使用低GWP制冷剂或禁止使用GWP>150的制冷剂等相关法令,但至今世界上绝大多数新销售的轿车和轻型货车仍装配着以HFC-134a作为制冷剂的空调系统。R410A市场逐步从成长期过渡到成熟期,预计年均复合增长为7%。受出口欧美市场的汽车、冰箱等市场需求推动,符合这些国家和地区环境法规的HFO-1234yf、HFO-1234ze、HFO-1233zd、HFO-1336mzz等新一代替代品将会在出口产品中得到应用,预计消费量将逐步达到数千吨规模。另外,受含氟聚合物、精细化学品的原料需求推动,在加速ODS用途削减的背景下,国内HCFC-22、HCFC-142b需求量仍有望分别取得年均2%、8%的增长。

工信部印发的《石化和化学工业“十三五”发展规划》中,低温室效应的消耗臭氧层物质(ODS)替代品列入化工新材料创新发展工程。可以预见,未来低GWP值的HFCs及HFOs替代技术是开发的热点。替代品的开发则更体现组合物设计、催化剂的高寿命、反应过程的高传质热传效率、全生命周期的绿色化。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国氟化工行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对氟化工行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来氟化工行业发展轨迹及实践经验,对氟化工行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT