2018年中国财产保险行业细分市场分析 农业险、责任险前景更佳【组图】

车险:收入增长放缓

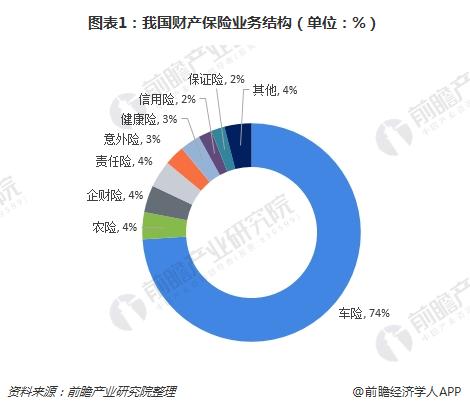

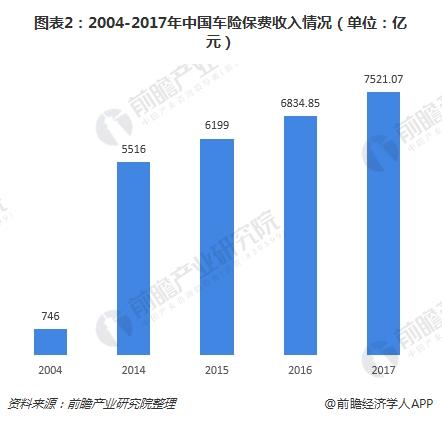

车险作为我国第一大财产险,2016年在我国财产保险中占比为74%,车险占比远高于美国、英国、日本等发达国家。在此背景下,我国车险保费规模从2004年的746亿上升到2017年的7521.07亿元,增长速度较快。

但2015年之后受商车费改影响,汽车保费价格下降,车险规模增速放缓。商车费改主要采用增加价格灵活性的方式,激励人们安全驾驶,降低保费价格,增加赔付率,让利投保人。

与此同时,随着中国经济增长,新车销售量稳步增长,增速放缓。2017年新车销售量为2894万辆,增长率下降到3.6%,为近年来较低水平。二手车市场自2015年以来发展迅速,2017年销量达1240万辆,同比增长19.3%。因汽车所有权关系转变并不会给汽车带来新的保费收入,二手车增长不会带来增量汽车保险需求,同时因为侵蚀新车市场,拖累保费增长。截至2018年6月底,我国机动车保有量为3.19亿辆,较年初增长2.9%,增速较为缓慢。

农业保险:潜在市场广阔

根据国家统计局数据,截至2016年底,我国播种面积为1.67亿公顷,粮食产量为6.16亿吨,进口粮食1.15亿吨,粮食自给率为84.31%,低于90%,有一定的粮食供给风险,保护农户利益、提高农户农业生产积极性变得尤为重要,农业保险市场空间广阔。自2007年农业保险财政补贴试点以来,我国农业保险潜力得到进一步释放,农险保费收入从2007年的53.4亿元上升到2017年的479.1亿元,年化复合增长率为24.53%,增速稳健。

未来农业保险增长动能来自两个方面,一是中央财政出台政策,提高对农业保险补贴力度,能够有效降低承保门槛,增加农户灾害承受能力,促进农业保险发展;二是集约化经营增加了土地承保规模,风险潜在损失增加,承包土地固定成本也让其风险厌恶系数增加,提高购买农业保险倾向。

责任保险:渠道发展释放潜力

我国责任险保费收入从2007年的66.60亿元上升到2017年的451.30亿元,增长稳定。但在整个财产保险中比例较低,截至2016年仅为3.91%,远低于英国美国日本责任险占比水平。根据西方保险业发展历程,保险最初保障物质利益的传统火灾保险和海上保险,发展到保障人身风险的寿险,最后将拓展到保障法律责任风险的责任保险。随着我国经济发展和法制制度健全,以及互联网渠道发展,未来中国责任险发展潜力较大。

随着中国第三产业发展,人与人的法律责任关系越来越丰富,部分责任事件如网购退货展现出“责任触发高频次、保费金额低赔付”的特点,和传统保险低频高赔付有很大不同。由于单个保险承保金额和发生概率都较低,单个保险承保收入较低,受限于运营成本,传统保险渠道难以支撑起此类高频碎片化保险产品。互联网保险渠道费率较低,通过数据联动可以有效提升赔付效率,降低运营成本,高频碎片化责任保险迎来发展机遇。

企业财产险:国内缺少重视

作为1979年恢复保险业务三大保险之一,企业财产保险是国内老牌险种。企业财产保险包括因火灾、雷电、洪水、破坏性地震、爆炸、暴风雨、空中飞行物体的坠落等自然灾害和意外事故造成的经济损失,成本金额高,发生概率低,对精算要求较高,在车险等险种保费快速发展的时期,企财险发展的机会成本较高,拖累发展速度。

数据显示,企业财产保险保费收入从2007年的186.83亿元上升到2017年的392.10亿元,增长明显不及其他财险险种。2010年以来,增速更是呈现下降趋势,2015、2016年保费收入更是出现负增长。

从业务构成看,中资保险公司中企财险业务占比较低,占比从2012年的5.4%下降到2016年的3.2%,而外资财险公司中,企财险占比几乎在25%以上,占比较高,中资外资保险公司对于企财险重视程度存在差异。

未来,在保险公司精算资源增多,其余险种盈利空间降低行业精细化发展的时期,企财险或将焕发新的生命力。

更多数据请参考前瞻产业研究院发布的《2018-2023年中国财产保险行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对财产保险行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来财产保险行业发展轨迹及实践经验,对财产保险行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT