2018年建筑防水材料竞争现状分析 竞争加剧、头部企业受益明显

建筑防水是为防止水对建筑物某些部位的渗透,而从建筑材料上和构造上所采取的措施,通常分为材料防水和构造防水两大类。材料防水是靠建筑材料阻断水的通路,以达到防水的目的或增加抗渗漏的能力,如卷材防水、涂膜防水、混凝土及水泥砂浆刚性防水以及粘土、灰土类防水等。根据中国建筑防水行业协会数据统计,2018年上半年,641家规模以上(主营业务收入在2000万元以上)防水企业创造的主营业务收入累计476.64亿元,比上年同期增长16.0%,增幅提高0.7个百分点。说明整个行业维持着快速发展,同时行业竞争加剧。

规模以上企业数量也不断增加,行业竞争加剧

规模以上企业越多,说明行业竞争越激烈。一直以来,防水材料生产企业给人的印象就是规模小、数量多、市场集中度低以及市场行为规范程度较低。例如:长期存在生产和使用不合格产品、无许可证产品的不正常现象,而且由于落后产能过剩,产品同质化较为普遍导致恶性竞争,这些都严重影响了防水行业健康发展。

根据中国建筑防水行业协会数据统计,2018年上半年,641家规模以上(主营业务收入在2000万元以上)企业,较2017年年末增加43家。

伴随着规模以上企业数量增加的是规模以上企业的营业收入不断增加,根据中国建筑防水行业数据,我国建筑防水行业营业收入不断增加,2018年上半年我国建筑防水行业规模以上企业营业收入已经达到476.64亿元,同比增加16%,主要是得益于经些年来我国对基础设施的大量投入以及房地产市场的火爆。

竞争激烈程度加剧,市场集中度不断提升

规模以上企业数量不断增加,从而使得行业之间的竞争激烈程度加剧,小企业难以生存,龙头企业不断发展,使得龙头企业的市场份额不断提升。行业集中度我们用东方雨虹、科顺防水、凯伦股份三个上市企业的营业收入/行业规模以上企业的营业收入的比重来确认。根据数据显示,2014-2018年上半年,三家上市的建筑防水企业的市场占有率都是在不断提升的,东方雨虹、科顺防水、凯伦股份的市场占有率将近翻了一番。同时对比美国防水材料市场总量达到15亿平方米,但仅有40余家公司,100余个生产工厂。由此,预计未来龙头企业的市场份额还会进一步上升。

头部企业盈利能力远超同行业

前几年由于原油价格处于低位,整个行业盈利水平相对不错,但是从2016年年中开始,原油价格触底反弹,行业原材料成本上升,行业盈利水平下降,行业的小企业数量减少,规模以上不断增加,同时规模以上企业由于成本优势,近两年取得了不错了成绩。

2018年上半年,东方雨虹、科顺股份、凯伦股份、建研院、三棵树和飞鹿股份共创收107.14亿元,占规模以上企业营收总额的22.48%。6家公司的营业收入同比增加平均达到31.33%,高于行业平均值15.33个百分点。其中,科顺股份的营业收入增长最快,达到44.69%,凯伦股份次之,为40.49%。

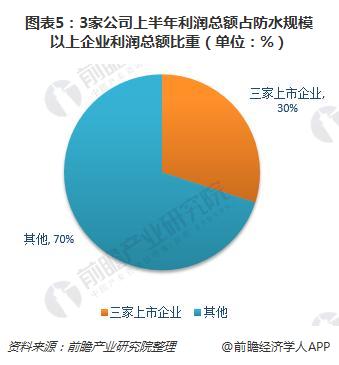

除了营收之外,2018年上半年防水上市公司利润总额增速均高于行业平均值。其中,东方雨虹、科顺股份和凯伦股份3家公司上半年利润总额合计占防水规模以上企业利润总额近三成。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国防水建筑材料行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对防水建筑材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来防水建筑材料行业发展轨迹及实践经验,对防水建筑...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT