2017年我国基层医疗投融资情况分析 资本开始向优秀的成熟项目集中

一、单笔融资金额大幅上升,资本开始向优秀的成熟项目集中

在医改的强背景下,近年来, 随着国家鼓励患者回归基层,大力发展基层社区医院,基层医疗4500亿市场空间正向民营机构打开,一些资本也开始看到商机,纷纷投资基层医院。据IT桔子投融资数据显示,2013年至2016年期间,基层医疗领域融资事件数与融资金额均呈现跨越式大幅增长。但2017年,基层医疗领域融资事件数大幅回落,且早期项目融资数量骤减,由2016年的40起减至2017年的17起,而单笔融资金额大幅上升,因出现了12起金额过亿的融资事件。其中,医院领域顾连医疗、诊所领域固生堂、医生集团领域博德嘉联融资均超10亿。这也意味着资本开始向优秀的成熟项目集中。

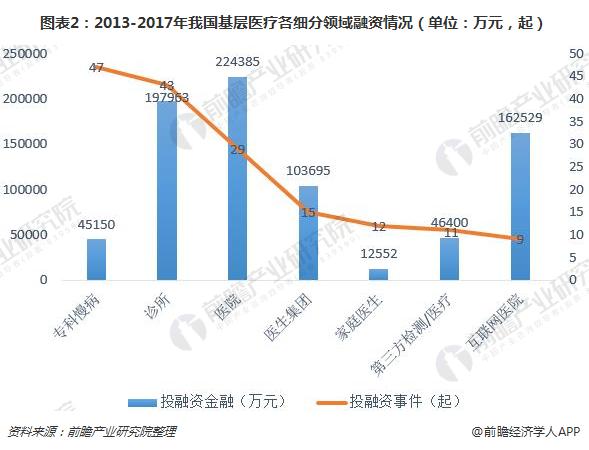

二、专科慢病融资事件多,互联网医院单笔交易均额最高

自从2015年国务院颁布了《关于推进分级诊疗制度建设的管理意见》,并将分级诊疗作为了评判区域卫生工作的主要标准之一,分级诊疗制度渐渐在全国得到了大力的贯彻落实,国内基层医疗机构的数量不断提高。

综合2013-2017年期间我国基层医疗投融资事件来看,国内基层医疗各细分领域中,专科慢病、诊所、医院领域融资最为活跃。其中,专科慢病领域融资事件数最高,达47起,而单笔交易均额仅为961万人民币,原因是超过九成融资项目为早期项目,拉低了融资金额总体水平。融资总金额上,属医院领域最高,超过了22亿人民币。值得注意的是,融资事件数最少的互联网医院领域单笔交易均额最高,均额超过了1.5亿人民币,原因是出现了3起金额过亿的融资事件。

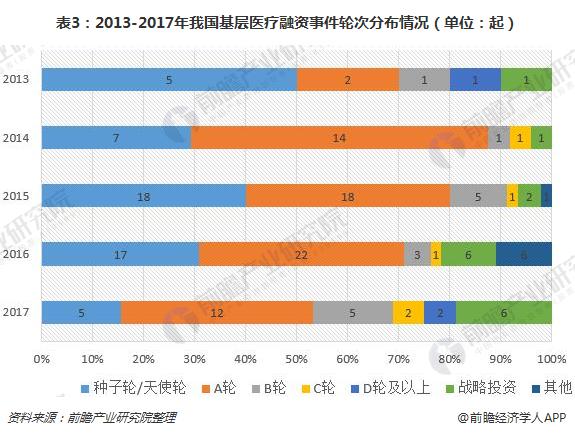

三、新项目增长少,融资总体向成熟方向移动

据IT桔子投融资数据显示,2017年我国基层医疗B轮之前,占比将近70%,其中A轮占比37.5%为最大。从细分领域来看,专科慢病领域早期项目占比最高,高达94%,而成熟项目严重不足;医院领域早期项目占比最低,为34%,融资轮次更靠后。

综合2013-2017年期间数据分析可知,国内基层医疗领域融资总体以早期项目为主,早期融资项目占比达70%以上。其中,2013年至2016年期间,融资项目数持续上升,且早期融资项目持续增长,而2017年融资项目骤减,且新项目增长出现了停滞,融资总体向成熟方向移动。

图

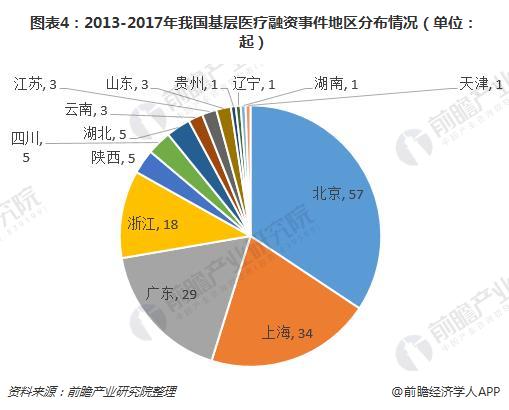

四、融资区域较为集中,北京地区最为火热

随着分级诊疗政策落地,基层医疗机构将逐渐成为患者就医的第一渠道。在各创业公司集中火力抢占北上广深一线城市有限的三甲医院资源时,基层医疗市场的投资也愈加火热。2013年至2017年期间国内基层医疗领域的166起融资事件,主要发生在北京、上海、广东、浙江等地,其中,北京地区融资最热,融资事件数为57起,占基层医疗领域融资事件总数比例为34%,融资前四强地区的融资事件数占基层医疗领域融资事件总数比例达83%。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国民营医疗行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对民营医疗行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来民营医疗行业发展轨迹及实践经验,对民营医疗行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT