2025年中国口腔种植行业应用市场分析:口腔医疗机构发展态势活跃

行业主要上市公司:通策医疗(600763)、奥精医疗(688613)、瑞尔集团(6639.HK)、牙博士(874689)、可恩口腔(830938)、蓝天口腔(873101)、华齿口腔(873311)、华美牙科(833269)等

本文核心数据:口腔种植医疗机构;数量占比;口腔专科医院数量;医院数量

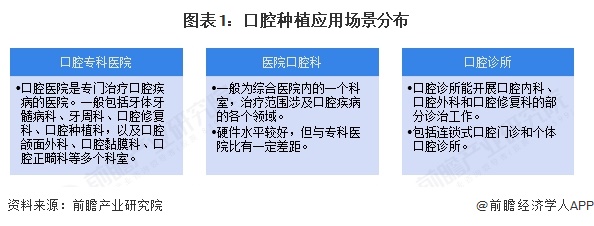

1、口腔种植应用场景分布

口腔种植下游应用场景主要分为口腔专科医院、医院口腔科和口腔诊所。口腔专科医院是专门治疗口腔疾病的医院,和医院口腔科相比,科室划分更为细致,设备、人员配备更为齐全。第二类是综合型医院口腔科,在缺少口腔专科医院的地区,占据主导地位。第三类口腔诊所包括连锁式和个体门诊,个体门诊数量虽多,但门店良莠不齐。

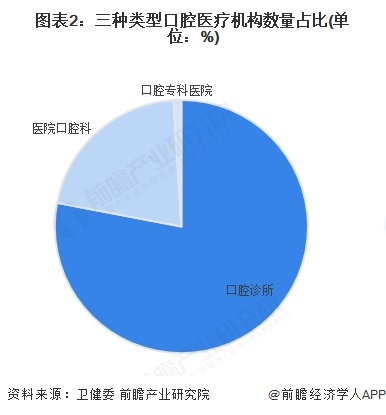

2、我国口腔诊所数量占比较大

从机构数量分布来看,口腔诊所数量占比最多,达78%;其次是医院口腔科,占比约为21%。口腔诊所凭借灵活性其高、分布广泛的特点,深入城市各个角落,为患者提供便捷的口腔医疗服务。诊所的诊疗范围涵盖了牙体牙髓疾病、牙周疾病等常见口腔问题,能够满足大多数患者的基本口腔保健需求。而医院口腔科则依托于综合性医院或口腔专科医院,拥有更丰富的医疗资源和专业团队,能够处理更为复杂和疑难的口腔疾病,如口腔颌面外科手术、正畸治疗等。在口腔医疗服务供给格局中,口腔诊所数量众多,为患者提供了便捷的基础口腔医疗服务,而医院口腔科则在处理复杂口腔疾病方面发挥着不可替代的作用。

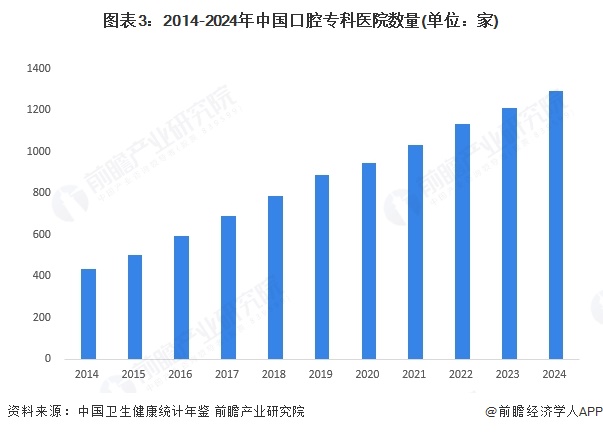

3、我国口腔专科医院数量持续增长

2014-2024年中国口腔专科医院数量持续增长,2022年达到1133家。这反映了口腔医疗市场的活跃态势以及人们对口腔健康需求的不断攀升。初步估算,2024 年中国口腔专科医院数量或将达到1292家。口腔专科医院的发展为患者提供了更多专业的口腔医疗服务选择。同时,随着口腔医疗技术的进步,这些医院能够开展更为复杂和多样化的诊疗项目,如口腔种植、正畸、修复等,满足不同患者的口腔健康需求。

注:2023年和2024年数据为测算数据。

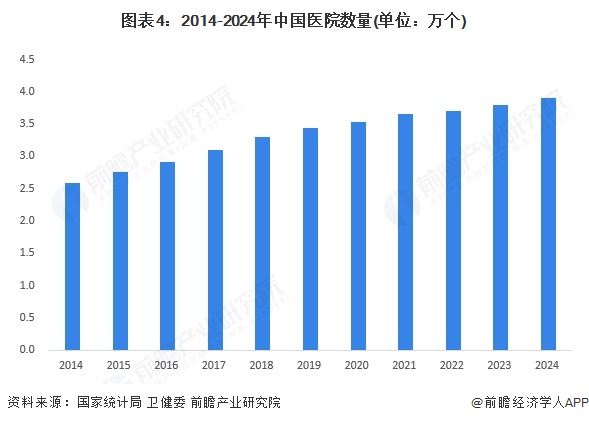

4、医院数量增长带动口腔科增加

2014-2024年中国医院总数持续增加,根据国家统计局发布的数据,2024年末全国共有医院3.9万个,其中公立医院1.2万个,民营医院2.7万个。口腔科是综合医院设置的主要科室之一,根据不同医院的软硬件情况,部分医院口腔科内区分种植科和其他科室,另外一部分医院口腔科未拆分出专门的种植科室。中国医院总数较多,设置口腔科的医院数量也较多,但是种植牙具有一定的技术要求和设备要求,低级别的医院难以配置,因此一般规模稍大的医院才具有完善的种植牙治疗系统。

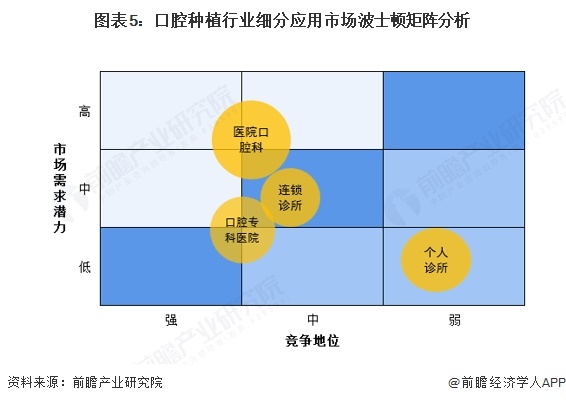

5、口腔专科医院、医院口腔科竞争地位较强

参照通用矩阵理论,前瞻以市场需求潜力为纵坐标、竞争地位为横坐标展示口腔种植下游应用市场的战略地位。其中,市场需求潜力通过应用市场发展前景、种植设备配置等情况综合评价,竞争地位通过当前口腔种植应用情况来评价。个人诊所由于技术、设备等原因开展口腔种植业务的能力较弱,因此处于弱竞争地位和弱需求状态。而口腔专科医院、医院口腔科软硬件实力都较强,处于较强竞争地位,连锁诊所竞争力略弱于以上两类机构。而整体看来,医院数量众多,口腔科整体种植需求较大,而连锁诊所和口腔专科医院目前数量上相较于医院差距较大,整体种植需求低于医院整体。

更多本行业研究分析详见前瞻产业研究院《中国口腔医院行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对口腔医院行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来口腔医院行业发展轨迹及实践经验,对口腔医院行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT