从头部企业看共享充电宝行业发展现状 投资多以天使轮和A轮为主

2017年中国共享充电宝行业发展迅猛,市场规模接近亿元大关。随着一二线城市设备密度的扩张,以及下沉渠道的搭建,预计未来整个行业的用户量仍将持续走高,加上市场成熟后,营收模式向广告、数据等多元化方向开拓,未来市场潜力值得期待。下面将以小电、来电、怪兽充电以及街电为代表的共享充电宝头部企业发展现状为例,对共享充电宝行业进行分析。

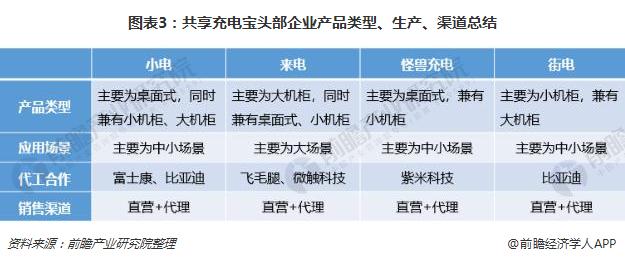

一、企业多采用代工生产,直营+代理的销售推广模式

目前,共享充电宝行业内影响较大的头部公司共4家,分别是小电、来电、怪兽科技以及街电,主要分布在北京和深圳两地。

在产品类型方面,根据移动充电宝的形态特征,可分为桌面式、小机柜和大机柜和三种类型。其中,小机柜和大机柜需要消费者缴纳押金后,按小时付费使用,大机柜一般支持异地归还,但部分需自行购买数据线;桌面式为固定充电,不可移动,但无需押金,且提供免费充电线。四大头部企业的产品以小机柜和大机柜为主,桌面式产品相对较少。

在应用场景方面,大机柜研发及运维成本高,渠道推广难度大,存在场景壁垒,应用场景多为车站、医院、商场等相对开放的场景;而小机柜和桌面式一般面向餐厅、酒吧、咖啡馆等小场景,虽然渠道推广难度较小,且商家自身也会主动进行产品维护,减少部分运维成本,但大部分企业未与商家签订合作协议,商家约束性差,产品易被取代。

在产品生产方面,由于目前移动电源的生产制造技术已经十分成熟,多数共享充电宝企业采用自主研发与代工生产相结合的生产模式,少量背靠母公司的3C产业资源进行自主生产。而四大头部企业均采用代工生产的模式,通过与富士康、比亚迪、紫米科技等供应商合作完成生产。

在销售渠道方面,共享充电宝的推广多采用直营与代理相结合的模式。其中,通过直营主攻核心城市或主要渠道,保证用户体验及品牌形象;而通过代理商加盟模式加速渗透二三线城市用户,以快速扩大市场规模。目前,四大头部企业也均采用了直营+代理的销售模式。

二、头部企业单个产品回本周期均控制在5个月以内

成本回收期方面,从头部企业来看,在不考虑运维成本等情况下,各企业单个充电宝回收周期在2-5个月不等。由于各家的单次租赁价格基本相同,回本周期长短取决于产品成本、场景特点和付费模式。例如,在交通枢纽等地方,由于出行距离长,加上可以跨站归还,因此租借时长较高;餐厅等小场景,客户在等位吃饭的同时可以及时补电,因此使用频次较高。

三、业内投资多以中早期投资为主

在企业融资方面,共享充电宝行业自诞生以来,就被资本市场所看好。2016-2017年,共享充电宝行业共获得融资31笔,其中28笔发生在2017年,月均融资2.3笔。行业整体融资仍处于以天使轮和A轮为代表的中早期阶段,过半数集中在天使轮及以前,23%左右处于A轮。在头部企业中,小电在2017年上半年共完成4.5亿元融资,最新一轮融资3.5亿元;怪兽充电以2亿元的A+轮融资紧随其后;来电和街电融资规模也处于业内领先地位。

在投资方背景方面,目前头部企业的资方背景主要分为四类:风险投资机构、传统移动电源制造商、电商企业和互联网巨头等。其中,除传统的风险投资机构外,移动电源制造商在供应链上经验丰富,互联网背景企业则天然占据流量入口优势,均成为共享充电宝的热门投资方。此外,风投机构中由于合伙人的背景不同,也相应带来不同的资源,例如分众传媒创始人江南春作为众为资本LP间接参与投资,为小电未来的广告合作延展出更多的想象空间。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国共享充电宝行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对共享充电宝行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来共享充电宝行业发展轨迹及实践经验,对共享充电宝行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT