2018年中国医美行业产业链分析 中下游面临发展拐点【组图】

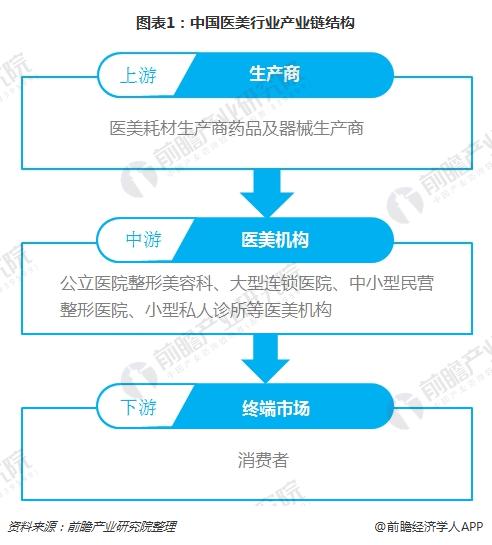

医美产业链结构

医疗美容行业产业链主要包括上中下游三个部分构成。其中上游主要包括医疗耗材、器械、药品等的生产商;中游主要包括公立医院整形美容科、大型连锁医院、中小型民营整形医院、小型私人诊所等医美机构,从上游到中游为中间商,通常指代理商和经销商;下游即终端市场为消费者,从中游到下游大多数通过传统广告、美容院导流、互联网搜索以及新兴的医美APP等方式进行联系。

目前,我国医美行业除了上游产业,中下游产业均存在不同程度的问题,面临发展拐点。对于传统医美机构,面临着市场竞争激烈、遭遇渠道绑架、被迫过度营销、发展遭遇瓶颈、经营遇到困难等;对于消费者而言,面临信息不对称、安全无法保证、被迫或倾向选择出国。

产业上游分析

我国医美行业上游主要包括美容耗材和器械。其中,主要的美容耗材有伊维兰、爱贝芙、胶原蛋白、玻尿酸、美白针、肉毒杆菌等;美容器械主要包括激光治疗仪、射频治疗仪、吸脂系统等。

医美耗材、器械生产本身要求较高,特别是药品类的耗材技术含量较高,进入门槛很高,相比行业中下游,我国医美行业上游生产企业数量较少,竞争并不激烈,仍处在供方市场,企业利润率普遍较高。

不过,国外医美行业本身起步早,较成熟,国外部分产品仍处于垄断地位,多数产品国外技术、工艺仍优于国内。同时,我国医美行业监管仍处于初级阶段,行业仍存在乱象。因此,消费者仍较推崇进口产品,医美机构依旧较依赖进口产品。

未来,受市场增长牵引,随着技术引进、研发投入等的力度加大,我国医美行业上游厂商将加快发展,厂商逐步加强品牌塑造和终端推广,随着技术的成熟、质量的提升,我国医美上游产品成本优势会最终体现出来,从设备到材料及制剂国产取代进口将是长期趋势。

产业中游分析

医美行业中游要包括各类医美服务商,按照医院性质分类包括公立医院和民营医院。传统的医疗美容医院可以划分为四种类型:大型连锁医院、中小型医院、小型诊所以及公立医院的整形美容科及公立整形专科医院。此外,还存在较多非法机构、非法行医、黑中介。

目前,公立医疗美容机构,信誉良好、手术偏保守,发展受限制,处于供不应求状态;大型连锁机构存在过度营销、渠道绑客等问题,多数机构处于微利或亏损状态,亟待转型;传统的中小型医美医院起步晚、面积小、机构少、品牌影响弱,经营较为困难;受医美APP的推动,随着资本的不断进入,微型店、精品店、皮肤中心等新兴机构将得到大力发展。

产业下游分析

医美行业下游即终端市场为消费者,大多数通过传统广告、美容院导流以及互联网平台APP等宣传方式获取信息。

国内整形美容行业,大中型医疗美容医院多采用广告、百度搜索竞价以及美容院导流等方式获取客户。由于行业逐利属性,医疗美容行业下游存在虚假广告、美容院介绍“黑诊所”等恶劣情况,消费者与医疗美容机构间存在严重的信息不对称,众多消费者群体处于高价引流成本导致的过度诊疗,而潜在消费群体则是望而却步的状态。

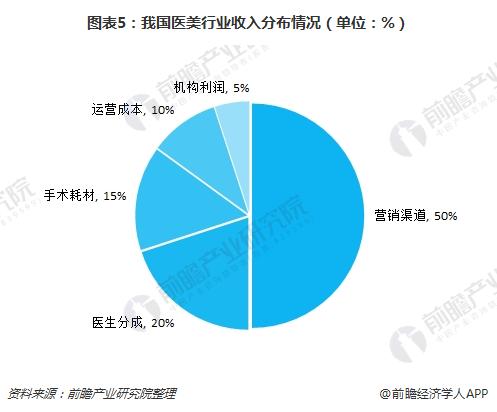

在多年的发展过程中,百度竞价搜索、广告宣传商、美容院等渠道劫取了最大利润份额,但却不仅不能对行业却起不到应有的贡献,而且一定程度上已经是制约行业发展的最大阻碍。数据显示,营销渠道拿走了整个行业50%的收入,严重的挤占了中游机构的利润空间,迫使医美机构不得不向消费者兜售额外产品,极大的增加了消费者的成本。

随着消费人群的变化、消费习惯的改变,新旧渠道更替是行业发展的必然趋势。基于医美消费本身具有很强的专业性,消费者需要高安全性,未来消费者可能会通过视频、自媒体、广告、网红等多种方式了解医美信息,然后在专业的医美APP上对信息做进一步的审核、对比、判断,或者直接选择到专业的医美APP了解关于医美消费的情况。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国美容机构行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对美容美发行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来美容美发行业发展轨迹及实践经验,对美容美发行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT