我国制药板块药企销售费用极高,A股上市企业最为明显

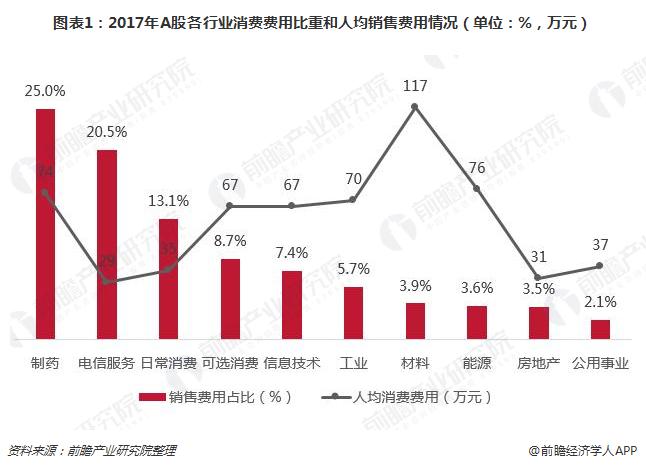

A股制药板块销售费用远高于其他行业

Wind数据显示,2017年A股制药板块共171家公司,销售费用共1298亿元,占总营业收入的25%,远高于其他行业。人均方面,2017年A股制药板块共有17万销售人员,人均销售费用74万元,仅次于材料及能源行业。

A股制药板块销售及管理费用高于国际药企

由于创新药需要学术推广,其销售费用高于仿制药。但通过对比发现,以仿制药为主的中国药企销售和管理费用高于以创新药为主的跨国药企。2017年,中国A股制药板块销售和管理费用占比为37%,全球TOP20药企销售和管理费用占比为28%,相差9个百分点。

销售费用极高背后灰色收入高

除行业特殊性和国情外,极高的销售费用到底流向了哪里?据调查,我国药企的销售费用非正当六大流向包括公关招标机构费用、公关医院相关负责人费用、医生回扣、医药代表提成、过票成本和统方费用。

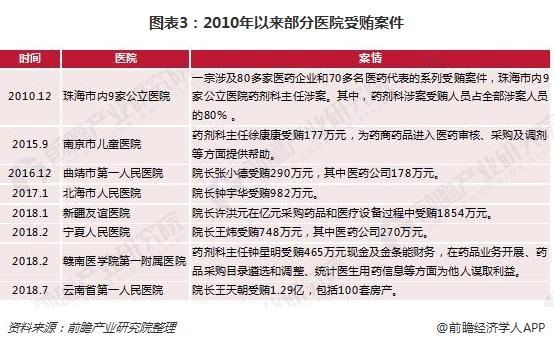

医院院长、药事委员会、药剂科拥有医院药品采购目录的决定权,因此成为药企的公关对象。由于医院院长、药事委员会、药剂科人员较少,受贿额度较大,在近年查处的案件中涉案金额基本在百万以上,甚至过亿,引起了较大的社会舆论压力。

——定价与支付主体不统一造成定价权利滥用及“寻租”

国务院机构改革之前,支付主体医保基金主要由人社部主导,而我国大部分药品定价权主体在招投标机构,由卫计委主导,二者不统一导致招投标机构自身没有动力降低药价、节约药费,极大地造成了定价全力滥用及“寻租”。

2018年3月,国务院进行了机构改革,决定组建国家医疗保障局,按照“谁付费、谁操盘”的原则,全面接管人社部、卫计委、发改委、民政部中涉及医保基金、医保目录、招投标的多项职能,被称为“超级医保局”,定价与支付主体实现统一。

——公立医院在销售端的垄断地位

公立医院在销售端的垄断地位直接导致了药品采购权的寻租及医生回扣。目前,我国药品销售市场共有三大终端:公立医院、零售药店及基层医院,其中公立医院市占率近70%,处于垄断地位。由于公立医院以处方药销售为主,非处方药较少,其在处方药市场的垄断地位更加突出。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国医药行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药行业发展轨迹及实践经验,对医药行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT