2018年船舶制造行业竞争现状分析:民营企业竞争势头强劲、船舶工业发展质量有望提高

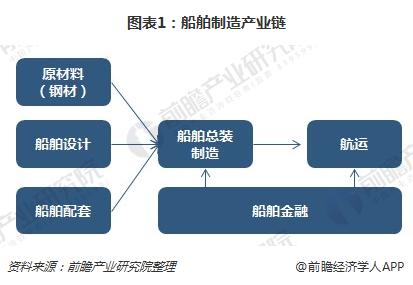

船舶制造处于产业中游,船舶设计与管理环节毛利高

船舶总装制造产业处于产业链的中游制造环节,其上游产业包括原材料、船舶设计、船舶配套等,其下游客户为航运公司或租赁公司。其中,原材料主要是指钢材、合金材料以及特殊材料等;船舶设计可分为基础设计、详细设计等;船舶配套较为复杂,可分为船舶动力系统、船用电力电气系统、甲板机械、船用舾装设备、船用通信导航系统、船舶自动化系统、舱室设备、压载水系统、船用管系、专用设备等等。船舶金融为船舶制造企业和航运企业提供买方和卖方信贷、保函等金融类服务。

目前,上游船舶设计、管理环节企业的毛利率高于总装制造企业。前瞻产业研究院发布的《2018-2023年中国船舶制造行业市场需求预测与投资战略规划分析报告》显示,在船舶制造中,人工成本占到全船成本的30%左右,钢材等原材料占全船成本的25%,而设计管理成本占全船的5%。

资料来源:前瞻产业研究院整理

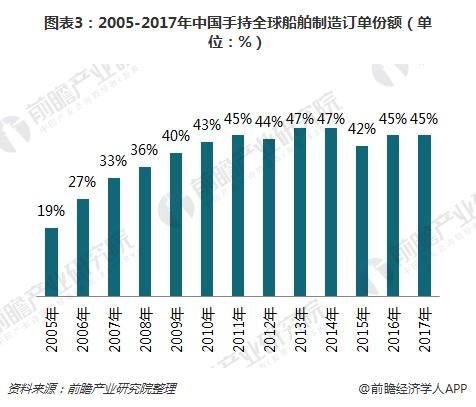

中国成为世界第一造船大国,国内民营企业竞争势头强劲

2017年,中国手持全球45%的造船订单;从造船订单份额的变化上来看,中国已经成为世界第一造船大国。但同时,日本、韩国在质量、效率等方面仍处于领先地位,中国赶超尚需时日。

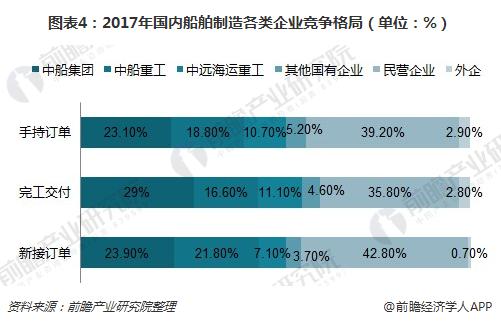

2017年,三大主要国有企业接单量仍然占据半壁江山,但民营企业手持订单与新接订单量均在39%以上,显示出民营企业较强的市场竞争力。在此轮船市危机的影响下,大量船舶企业破产重组,竞争格局重构,产业集中度提升,预计未来我国船舶产业兼并重组力度将加大,产业集中度将进一步提高。

三因素利好船舶制造行业,船舶工业发展质量有望提高

尽管船舶制造目前仍处于较为艰难的时期,但是行业的基本面正在逐步改善,外部环境和产业内部均发生积极变化。其中外部环境的利好主要有三个方面:

一是海运仍然是国际贸易最主要的运输方式,随着全球经济复苏,海运量需求将稳步增长,中长期来看船舶工业仍然有较大市场空间;

二是国际海洋环保规则越来越严苛,为船用节能环保装备等带来新需求,也为整船带来一定的更新需求;

三是我国政策对于船舶工业扶持力度依然较大,船舶工业供给侧改革、中央企业混合所有制改革等改革红利的释放将有效提高船舶工业发展质量,充分激发企业自身内生动力。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国船舶制造行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对船舶制造行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来船舶制造行业发展轨迹及实践经验,对船舶制造行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT