中兴恢复运营未改芯片受制于人局面 十张图带你了解芯片国产化情况

2018年7月12日,美国商务部称已与中兴公司签署协议,取消近三个月来禁止美国供应商与中兴进行商业往来的禁令,中兴公司将能够恢复运营,禁令将在中兴向美国支付4亿保证金之后解除。

至此,中兴事件算是告一段落,但芯片受制于人的局面并未得到扭转。芯片是中国“软肋”的客观事实给国内半导体产业敲响了警钟,国产化替代箭在弦上。

中国芯片产业发展概况

中国是全球最大的半导体消费市场,半导体需求量占全球比重约为41%,已成为全球半导体市场最主要的增长引擎。然而,国内半导体产业发展与其庞大的市场需求并不匹配,进口依赖度居高不下。

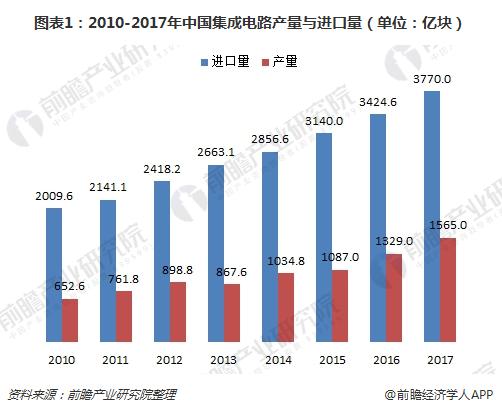

数据显示,2017年,我国集成电路进口量为3770亿块,而同期国内产量只有1565亿块,差距巨大,产能供应紧张形势没有得到缓解。

半导体属于高度技术及资金密集型产业,需要国家层面在政策倾斜、资金补贴、技术转让、人才获取等多方位支持。为避免过度依赖进口,我国政府已将半导体产业发展提升至国家战略高度,并针对设计、制造、封测各环节制定明确计划。

截至2017年底,国家集成电路产业投资基金(又称大基金)累计有效决策投资67个项目,累计项目承诺投资额1188亿元,实际出资818亿元,分别占一期募资总额的86%和61%。投资项目覆盖了集成电路设计、制造、封装测试、装备、材料、生态建设等各环节,实现了产业链上的完整布局。

毫无疑问,政府大力发展本土半导体行业势在必行,其中存在的投资机会确定性很高,且未来的景气周期较长。

半导体产业链国产化情况

从产品种类来看,半导体主要分为集成电路(IC)、光电子、分立器件和传感器四部分。集成电路是目前全球半导体市场最主要的产品,2017年市场份额达到83.25%,因此市场上一般将IC代指为半导体。同时,光电器件及传感器正成为带动市场持续增长的热点领域,2017年占比分别为8.45%、3.05%。

从产业链上来看,半导体上游主要包括设备和材料两个部分,中游IC生产包括“设计-制造-封装-测试”几个环节,下游应用主要集中在计算机、消费类电子、网络通信、汽车电子等领域。

——IC材料:国产化薄弱环节

IC材料主要分为IC制造材料和IC封装材料,IC制造材料包括硅晶圆及基材、光掩膜版、光刻胶、电子气体、CMP材料、靶材等;IC封装材料包括层压基板、引线框架、焊线、模压化合物、底部填充料、液体密封剂、粘晶材料、锡球等

据国际半导体产业协会数据显示,2016年全球IC制造材料市场规模在247亿美元,IC封装材料市场为196亿美元。在IC制造材料中,硅晶圆的占比最高,达32%;硅晶圆与掩膜版、电子气体、CMP材料、光刻胶合计占比近80%,是影响IC制造流程中最主要的材料。

从全球硅晶圆材料竞争格局来看,这一市场主要为日本厂商主导,日本信越、SUMCO是硅片生产行业的龙头厂商。

我国是全球第四大IC制造材料市场,仅次于台湾地区、韩国和日本,但相关企业竞争实力不强,没有形成龙头,国产化进程尚处于初步阶段。

——IC设备:国产化趋势显现

IC设备是IC生产的上游支撑设备,通常分为IC制造设备、IC封装设备、IC测试设备三大类。IC制造设备种类最多、占比最大,比如光刻机、刻蚀设备、薄膜沉积等核心晶圆加工设备;IC封装设备主要有键合机、塑封机等;IC测试设备主要包括分选机、测试机、探针台等,适用于IC设计、制造、封装的末段测试。

IC设备具有较高的技术壁垒,目前欧美日厂商仍占据绝对主导地位。不过,近年来IC设备国产化趋势开始显现,中芯国际、福建晋华、长江存储等将在近年来实现投产。

——IC设计:本土企业崭露头角

IC设计是将系统、逻辑与性能的设计要求转化为具体的物理版图的过程,也是一个把产品从抽象的过程一步步具体化、直至最终物理实现的过程。在纯IC设计领域,美国占据着最大市场份额。

2017年,全球纯设计IC公司营收前十排名中,美国占据了7席;中国大陆仅有2家进入前十,分别位列第7位、第10位,营收规模均在50亿美元以下,而美国高通2017年营收高达170.78亿美元。

尽管如此,受益于国内下游移动、通信等领域的需求带动,国内IC设计商已经崭露头角。2009年,全球TOP50纯设计IC公司中,仅有1家中国大陆企业,而到2016年,中国大陆企业数量已经达11家。

2017年,海思半导体在国内IC设计市场位列第一,销售额达到361亿元,跻身全球前十;清华紫光展锐紧随其后,销售额110亿元;其他企业销售额则在100亿元以下。

——IC制造:国内厂商奋起直追

IC制造是在晶圆上完成集成电路刻蚀的过程,流程包括表层研磨、清洗、镀膜、多次光刻、离子注入、蚀刻、热处理、去疵、抛光、清洗、检验、包装等工序。

在纯IC制造领域,中国台湾地区占据最大市场份额。2017年,台积电营收达到335.46亿美元,位列全球第一,市场占有率达到56%,遥遥领先于其他竞争对手。

IC制造属于资金、技术密集型产业,是国家政策和基金关注的重点,政策支持力度最大。因此,国内厂商奋起直追。其中,龙头企业中芯国际和华虹半导体顺势而上,近年来市场份额逐年提升,销售额分别达到201.5亿元、94.9亿元。

——IC封装测试:国产化进展顺利

IC封装测试属于劳动密集型产业,产业整体进入壁垒不高。凭借着较低劳动成本的优势,中国在劳动密集型的IC封测产业已具备一定的竞争实力,同时也是我国IC产业链中最具国际竞争力的环节。目前,全球前四大封测厂商分别是日月光、艾克尔、江苏长电和矽品,2016年市场占有率均超过5%。

当前国内封测产业呈现外商独资、中外合资和内资三足鼎立的局面,内资封装产业已形成一定的竞争力,长电科技、华天科技、通富微电等内资企业已进入全球封测企业前20名。2016年,江苏新潮科技集团有限公司销售额已接近200亿元。

总结

半导体行业涵盖装备与材料、设计、制造、封测等,我国在装备与材料领域非常薄弱,设计公司除了海思半导体、紫光展锐,其他实力较小;制造环节是大基金重点投资的领域,但中芯国际等龙头企业产能还未释放;封测领域的技术门槛不高,本土企业竞争力较强。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国芯片行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对体育用品行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来体育用品行业发展轨迹及实践经验,对体育用品行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT