棚改政策收紧、三四线楼市拐点将至? 十张图带你了解棚改始末及影响

近期,国开行收紧棚改融资的消息已经确凿无疑,三四线城市及县城房地产市场岌岌可危。失去了最大的资金输血,三四线城市及县城楼市或迎来拐点。即便不是拐点,三四线城市及县城楼市也走到了十字路口。为了说明棚改对上述地区房价的影响,前瞻产业研究院通过十张图对棚改政策进行深入解读。

什么是棚改?

棚改是棚户区改造的简称,具体是指纳入国家棚户区改造计划,依法实施棚户区征收拆迁、居民补偿安置以及相应的腾空土地开发利用等的系统性工程,包括城镇棚户区(含城中村、城市危房)、国有工矿(含煤矿)棚户区、国有林区(场)棚户区和危旧房、国有垦区危房改造项目等。

棚改安置的方式主要要两种:一种是实物安置,由地方城建平台进行棚户区改造建设,居民家庭获得实物安置,过度时间较长;另一种是货币化安置,即政府直接以货币的形式补偿被拆迁棚户区居民,而后居民再到商品房市场上购置住房。

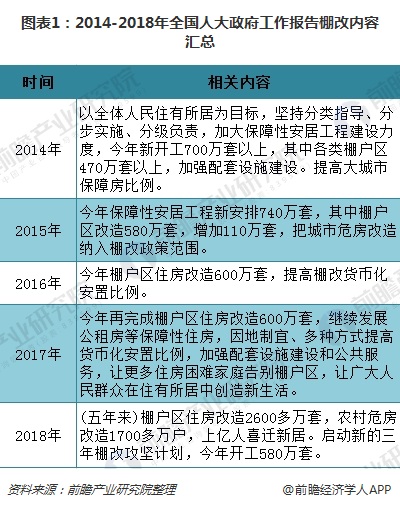

作为我国重大保障性安居工程,棚改项目受到中央政府高度重视。2014年以来的《全国人大政府工作报告》,均提及有关情况。今年人大政府工作报告便称将启动新的三年棚改攻坚计划,2018年开工580万套。对于棚改,可以说国家在房地产领域最重视的方面。

棚改实施情况

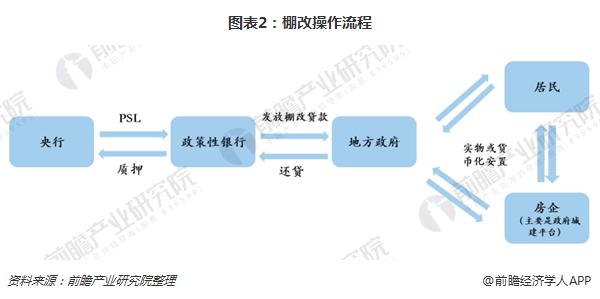

棚改的操作流程是由央行向政策性银行投放抵押补充贷款(PSL),政策性银行(国开行、农发行等)发放棚改专项贷款,地方政府获得棚改贷款、中央补助和社会资本等后拆迁卖地、商业化出售部分棚改建房,对居民进行实物或货币化安置,最后偿还政策性银行贷款,政策性银行再偿还央行贷款。

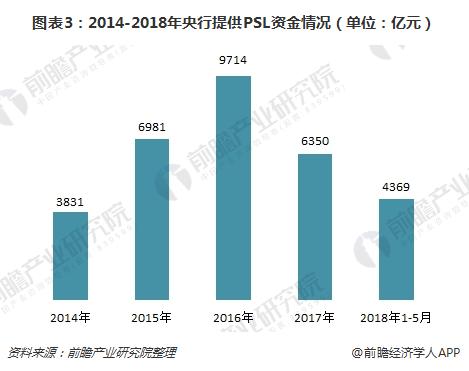

在整个操作中,PSL是政策行的资金来源端,构成政策行棚改贷款中的一部分。数据显示,2016年,央行提供PSL资金达到9714亿元,为近年来最高峰;2018年1-5月,PSL资金为4369亿元,如果政策没有收紧,PSL资金全年很可能超过2016年的高峰并突破万亿元。

政策行贷款是棚改资金的主要来源,占比在80%左右,近年来增长明显。2017年,政策行棚改资金贷款达到1.28万亿元,其中国开行投放8800亿、农发行投放4000亿。

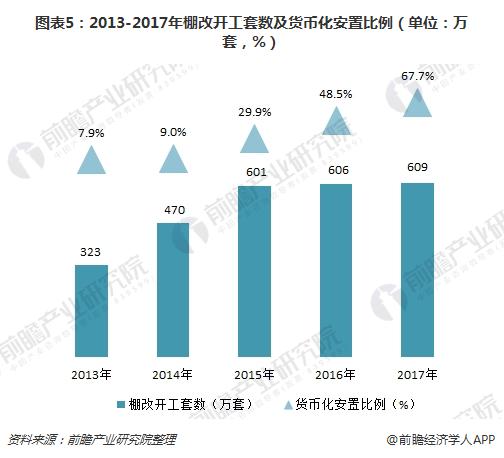

安置方式上,2015年之前,棚改安置主要以实物安置为主,但由于要经历2-3年的过渡期,拆迁户等待时间长,地方政府实施棚改进度慢,国务院因此提出“要积极推进棚改货币化安置”,此后棚改货币化安置套数比例逐年提升。2017年,棚改开工套数为609万套,其中棚改货币化安置比例达到67.7%,较上年提高19.2个百分点。

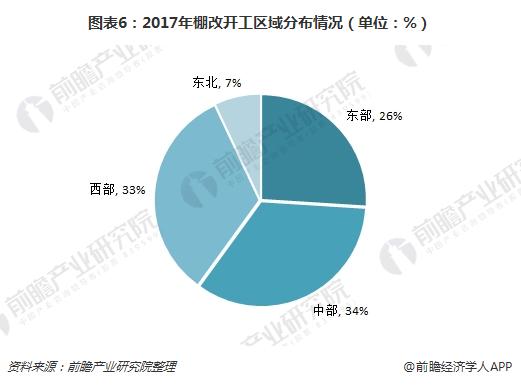

地区分布来看,2017年开工棚改的609万套中,区域上仍然集中在中西部地区,占比达到67%。东部地区中,山东棚改规模上升较多,2017年增加了23万套。

货币化安置对房地产销售的影响

从上述分析可知,棚改对当地房地产的影响主要来源于货币化安置。棚户区改造短期内大量释放居民购房需求,而来自于PSL的货币化安置资金则直接提高了房地产到位资金,刺激房地产销售向好、房价地价全面上行,对地区当前经济稳定和未来经济发展均具有明显的拉动效应。

以85平/套计算,2017年,棚改货币化安置贡献的住宅销售面积可能达到3.5亿平方米,占全年整体住宅销售面积的比重高达24%。

不过,随着去库存任务的基本完成,爆发式增长的货币化安置方式带来的诸多问题开始逐渐显现。一方面,货币化方式被视作三四线城市住房价格非理性上涨的推手之一;另一方面,不规范的货币化安置项目则存在提高政府隐性债务风险的可能。

棚改降温对三四线房地产的冲击

与2017年相比,2018年大部分省份棚改任务在下降。其中,山东、河南、新疆、贵州、浙江等棚改规模靠前。山东2018年棚改力度依旧很大,计划开工84万套,日照、菏泽、德州、济宁、泰安、潍坊棚改指标均超过5万套。

如果上述任务要完成,为防治政府隐性债务扩张,今年货币化安置比例可能下降。货币化安置比例下滑,三四线城市及县城的房地产销售压力无疑将随之上升。

根据测算,中性情形下,2018年三四线城市商品房销售面积为112762万平方米,较2017年增长3.5%;悲观情形下2018年三四线城市商品房销售面积为96068万平方米,增速大幅下降至-11.8%;极端情形下,可能引发全社会其他行业的危机。

不过,决策层对政策调整的底线是不发生系统性风险,应该不会让房地产销售增速发生金融危机级别的下滑。因此,全面停止棚改的概率几乎没有,但货币化安置比例调整是必然之举,实物安置比例将逐步提高。

未来将由政府主导新建一批保障性住房与配套商业设施,如商铺、停车场等,可有效拓宽棚改项目的收入来源,改善棚改项目的融资平衡情况。此外,保障性住房可增加当地住房市场供给,有效遏制三、四线城市房地产市场价格的上涨,有助于进一步提高民生福祉。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国住房租赁行业市场前景预测与投资分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对住房租赁行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来住房租赁行业发展轨迹及实践经验,对住房租赁行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。