2018年快递行业发展趋势分析 行业发展趋于规范化、理性化【组图】

“快递向西、向下”将成行业发展重心

近年来我国电商区域结构逐渐优化。根据商务部监测,2017年网络零售交易额排名前五名的广东、浙江、北京、上海、江苏五个省市占全国比重为74.8%,较上一年下降了3.8个百分点,区域集中度有所下降。西部地区的交易额增速达到45.2%,比东部地区高出12个百分点。青海、西藏、甘肃等西部省份,2017年网店数量增速居全国前列。虽然我国电商市场仍然保持着东强西弱的基本格局,中西部地区发展势头迅猛。

国家政策同样影响快递行业发展方向的重要因素。2018-2020年是全面建成小康社会的攻坚期,而其中关键是进一步缩小城乡居民收入比。中央已将推进“快递向西、向下”工程作为精准扶贫重要抓手。通过补齐中西部和农村地区电商基础设施短板,构建“消费品下乡、农产品进城”的高效快递物流通道,带动中西部与农村地区的消费,最终实现农民增收。因此,从需求端来看,中西部地区和农村电商需求进一步打开后,将贡献快递行业主要业务增量。

2017年,东、中、西部地区快递业务量比重分别为81.1%、11.6%和7.3%。我国中、西地区还有很大的快递潜力可挖。

图表1:2017年东/中/西部地区快递业务量结构(单位:%)

资料来源:前瞻产业研究院整理

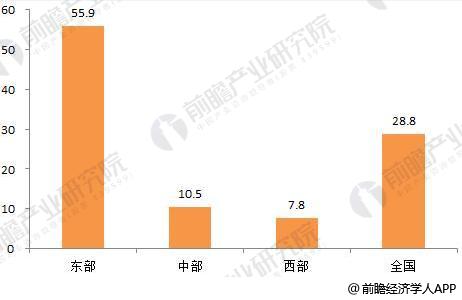

从人均使用量来看,2017年全国人均使用量28.8件,其中东部地区55.9件,中部和西部仅为10.5件和7.8件。假设中西部人均快件使用量达到全国平均水平,则未来预计将会为快递行业贡献业务量增量233.3亿件

图表2:2017年不同地区人均快递使用量(单位:件/人)

资料来源:前瞻产业研究院整理

行业集中度将会提高

中国登记备案的快递企业已经超过7500家,行业集中度不高,市场上存在着大量的小型快递企业,这些企业如前面所述,存在着小、散、差的问题。2015年,修改后的《中华人民共和国邮政法》出台。新《邮政法》规定,在省、自治区、直辖市范围内经营的,注册资本不低于人民币50万元,跨省、自治区、直辖市经营的,注册资本不低于人民币100万元,经营国际快递业务的,注册资本不低于人民币200万元。这就大大提高了行业的准入门槛。大批达不到要求的小快递企业会退出市场或被大企业并购。

同时,国家政策文件多次提出要鼓励指导快递企业兼并重组,向大型现代化公司发展。2017年2月,《快递业十三五规划》提出:围绕品牌化、集团化、国际化发展方向,鼓励快递企业通过合作、联盟、收购和交叉持股等方式实现兼并重组,集中优势资源扩大市场份额。到2020年,形成3-4家年业务量超百亿件或年业务收入超千亿元的快递企业集团,培育2个以上具有国际竞争力和良好商誉度的世界知名快递品牌。

2016-2017年,我国快递企业扎堆上市。2018年1月16日,德邦正式上市上交所。随着我国快递行业领先企业登陆资本市场,处于快递行业第一梯队企业的优势地位得到强化,快递行业将迎来一波洗牌,行业集中度将得到提高。

图表3:2014-2017年CR4、CR8年度变化趋势

资料来源:前瞻产业研究院整理

前瞻产业研究院《2018-2023年中国物流行业市场前瞻与投资战略规划分析报告》以美国快递行业来类比,美国快递行业基本上被三家快递巨头所垄断,这三家的市场份额分别为:UPS占51%、联邦快递(FedEx)占31%、美国邮政占13%。从某种程度上来讲,国外发达国家快递行业的高行业集中度也是中国快递行业未来的一个发展趋势。

图表4:美国快递行业市场集中度(单位:%)

资料来源:前瞻产业研究院整理

竞争方式趋于理性

目前,中国很多企业之间的竞争方式是大打价格战。这种依托廉价劳动力发展、服务同质化导致低价的恶性竞争是不可持续的。这种恶性竞争实际上是快递企业缺乏核心竞争力的表现。

近年来生产要素成本的上升,抑制了价格下降幅度。从近6年单票快件平均单价降幅中可以看出,2012-2013年平均单价下降幅度在2元以上,但2017年平均单价仅比2016年低0.3元,跌幅收窄态势较为明显。

图表5:2011-2017年快递平均单价降价幅度(单位:元)

资料来源:前瞻产业研究院整理

行业对价格战的认识开始趋于理性。由于以价格战抢占市场的因素,近年来快递行业呈“微利化”“无利化”态势。部分加盟网点罢工、倒闭的新闻不时见诸报端,严重影响全网服务质量。通达系加盟企业开始认识到价格战危害,并采取措施,限制降价。

2017年10月,中通快递与韵达股份在双11来临之前突然宣布涨价,表明全网快递公司越发追求网络的稳定与服务质量,而逐渐放弃降价换量行为。

随着中国快递行业集中度的提高,中国会出现一批资金雄厚、管理先进的快递企业,大部分市场份额将会被这样的企业占据。而这些企业之间的竞争方式会从现在的价格战转变到以后的价值战,从单纯的价格之争发展到以后的综合竞争。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来物流行业发展轨迹及实践经验,对物流行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT