十张图带你看清2018年中国12寸晶圆厂分布 中国产能持续扩张

硅晶圆制造作为半导体产业重要环节,也迎来了发展机遇。根据国家大基金的投资承若,在制造板块的投资额占到总投资的65%。

图表1:大基金承诺各板块投资占比

资料来源:前瞻产业研究院整理 经济学人APP

2020年全球12寸晶圆厂数量预测: 117个

从目前全球晶圆厂产能建设情况来看,12寸晶圆厂是目前的主流建设方向。根据IC insights 公布的数据,全球营运中的12 寸晶圆厂数量持续成长,2017年全球新增8 座12 寸晶圆厂开张,到2020 年底,预期全球将再新增9 座12 寸晶圆厂投入运营,届时全球应用于IC 生产的12 寸晶圆厂总数达到117 座。

图表2:2010-2020年前全球12寸晶圆厂数量

资料来源:前瞻产业研究院整理 经济学人APP

2009-2017年全球12寸晶圆厂关闭数量:9座

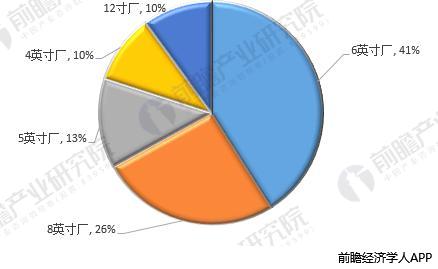

根据IC Insights的统计,2009-2017年,在全球共有92座晶圆厂关闭或改变用途。其中12寸晶圆厂共计关闭9座,占比10%。

图表3:2009-2017年各类晶圆厂关闭数量占比

资料来源:前瞻产业研究院整理 经济学人APP

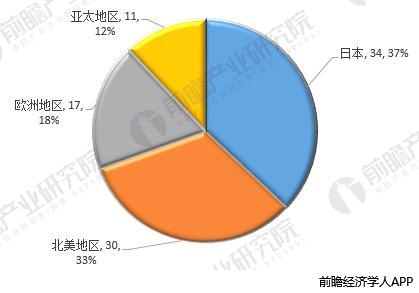

若以地域别来看,日本地区关闭了34座晶圆厂最多,北美地区关闭了30座晶圆厂,欧洲地区关闭了17座晶圆厂,亚太地区则关闭了11座晶圆厂。

图表4:2009-2017年全球半导体晶圆厂关闭地区分布情况

资料来源:前瞻产业研究院整理 经济学人APP

国内12寸晶圆厂投产产能:62万/月

根据前瞻产业研究院发布的《2018-2023年中国半导体产业战略规划和企业战略咨询报告》目前我国12寸晶圆厂的投产情况来看,产能最大的是SK海力士,达17万片/月;其次是三星,月产能为1217万片;中芯国际三个厂合计产能为10万片/月。2017年底合肥晶合12英寸晶圆厂正式量产,根据规划,其全部达产后产能可达到8万片/月。

图表5:截止2017年底我国12寸晶圆厂投产产能汇总

资料来源:前瞻产业研究院整理 经济学人APP

从投产产能的地区分布来看,目前无锡的12寸晶圆厂产能最大,占比27%;其次是西安,产能占比19%;北京和合肥并居第三位。

图表6:截止2017年底我国12寸晶圆厂投产产能地区分布

资料来源:前瞻产业研究院整理 经济学人APP

国内12寸晶圆厂在建产能:超过81万片/月

从目前我国晶圆厂在建产能来看,涉及12家公司、15个项目,投资额合计4399.9亿元,在建产能超过81万/月。从在建产能投产时间来看,2018年将会有50万片/月左右的产能投产,如果这些在建产能能够按时投产的话,2018年我国12寸晶圆产能增幅将达到78%。

图表7:截止2017年底我国12寸晶圆厂在建产能汇总

资料来源:前瞻产业研究院整理 经济学人APP

从投资额的地区分布来看,在建项目中,投资最多的是上海市,投资额达到1062亿元,占比18.5%;其次是成都市,投资额和比重分别为979亿元和17.05%;居第三位的是合肥市,投资额占比为16.69%。

图表8:我国12寸晶圆厂在建产能地区投资分布

资料来源:前瞻产业研究院整理 经济学人APP

国内12寸晶圆厂规划投资:7812.3亿人民币

从我国12寸晶圆厂投资规划来看,主要涉及6家企业8个项目,规划投资额约为7812.3亿元,大部分项目的投产时间还没有确定。

图表9:我国12寸晶圆厂规划产能汇总

资料来源:前瞻产业研究院整理 经济学人APP

2020年国内12寸晶圆企业格局预测:武汉新芯居首位

前瞻产业研究院将目前我国12寸晶圆厂已经公布的预计在2020年之前的投产产能(待定的暂且认为2020年不会投产)进行汇总,可以看出,到2020年,武汉新芯的产能将达到92.5万片/月,届时产能将居全国首位,远高于其他企业;另外,国内企业中中芯国际的产能也将达到21万片/月,仅次于武汉新芯和SK海力士。

图表10:2020年我国12寸晶圆厂企业投产产能汇总

资料来源:前瞻产业研究院整理 经济学人APP

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告最大的特点就是前瞻性和适时性,是各类半导体产业相关企业及资本机构准确了解当前半导体产业最新发展动态,把握市场机会,提高企业经营效率,作出正确经营决策和投...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。