2017年164家独角兽所在行业分析 大健康行业发展现状与前景

2018年3月23日,科技部正式发布《2017年中国独角兽企业发展报告》和《2017年中关村独角兽企业发展报告》,一时之间,独角兽企业聚集了社会各界焦点。据了解, “独角兽”企业是指成立10年以内、估值超过10亿美元、获得过私募投资且尚未上市的企业。

下面我们就科技部发布的《2017年中国独角兽企业发展报告》中,表现较为突出的大健康行业进行分析。

一、大健康企业在整个独角兽企业的表现情况

1、2017年大健康独角兽企业达14家 占比达8.54%

根据科技部发布的《2017年中国独角兽企业发展报告》数据显示,2017年我国独角兽企业达164家,所涉及大行业达18个之多。其中大健康领域企业数量有14家,占全国独角兽企业数量的8.54%。

图表1:2017年大健康独角兽企业数量及占比情况(单位:家)

资料来源:前瞻产业研究院整理,前瞻经济学人APP

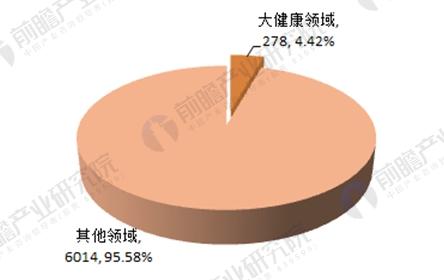

2、2017年大健康独角兽企业总体估值达278亿美元 占比4.42%

从总体估值方面来看,2017年164独角兽企业总估值达6292亿元,其中14家大健康企业合计估值为278亿元,占总估值的4.42%。

图表2:2017年大健康独角兽企业总体估值及占比情况(单位:亿美元,%)

资料来源:前瞻产业研究院整理,前瞻经济学人APP

3、2017年大健康独角兽企业具体情况:估值、区域分化明显

从2017年大健康独角兽企业具体情况来看,主要呈现以下现象:

(1)大健康独角兽企业主要集中在医药、医疗设备、互联网医疗三大细分领域,三者代表企业分别为复宏汉霖(估值31.8美元)、联影医疗(50亿美元)、平安好医生(亿美元);

(2)14家大健康独角兽企业估值分化较为明显, 可分为四个梯队,即50-55亿美元(2家)、30-40亿美元(1家)、15-20亿美元(4家)、10-15亿美元(7家),反映目前大健康独角兽企业规模还有待壮大。

(3)大健康独角兽企业区域分化也较为明显,主要集中在上海和北京,分别为5家和3家。企业6家则主要分布在经济较为发达地区,如广州、深圳、杭州等。

图表3:2017年大健康独角兽企业具体情况介绍一(单位:亿美元)

资料来源:前瞻产业研究院整理,前瞻经济学人APP

图表4:2017年大健康独角兽企业具体情况介绍二(单位:亿美元)

资料来源:前瞻产业研究院整理,前瞻经济学人APP

图表5:2017年大健康独角兽企业估值分布情况(单位:亿美元,%)

资料来源:前瞻产业研究院整理,前瞻经济学人APP

图表6:2017年大健康独角兽企业区域分布情况(单位:家,%)

资料来源:前瞻产业研究院整理,前瞻经济学人APP

二、大健康行业发展现状与前景

1、政策支持 大健康上升为国家战略

2016年10月25日,中共中央、国务院印发了《“健康中国2030”规划纲要》,这是我国建国以来首次在国家层面提出的健康领域中长期战略规划。《纲要》突出强调了三项重点内容:一是预防为主、关口前移,推行健康生活方式,减少疾病发生,促进资源下沉,实现可负担、可持续的发展;二是调整优化健康服务体系,强化早诊断、早治疗、早康复,在强基层基础上,促进健康产业发展,更好地满足群众健康需求;三是将“共建共享 全民健康”作为战略主题,坚持政府主导,动员全社会参与,推动社会共建共享,人人自主自律,实现全民健康。

为落实《纲要》内容,加速“健康中国”建设,国家相关部门又先后发布了《关于开展健康城市健康村镇建设的指导意见》、《关于促进健康服务业发展的若干意见》、《智慧健康养老产业发展行动计划(2017-2020年)》等相关政策规划。具体如下:

图表7:近年来大健康产业部分主要政策汇总

资料来源:前瞻产业研究院整理,前瞻经济学人APP

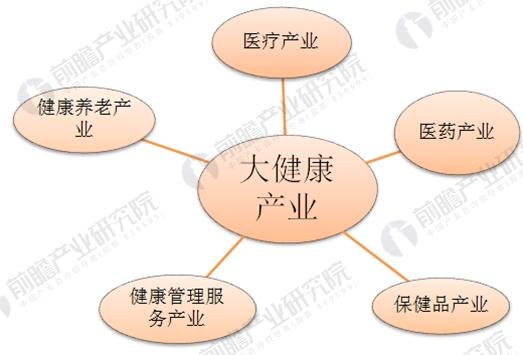

2、范围广阔 目前已形成五大基本产业群体

大健康产业是指维护健康、修复健康、促进健康的产品生产、服务提供及信息传播等活动的总和。我国大健康产业由医疗性健康服务和非医疗性健康服务两大部分构成,已形成了五大基本产业群体:以医疗服务机构为主体的医疗产业,以药品、医疗器械以及其他医疗耗材产销为主体的医药产业,以保健食品、健康产品产销为主体的保健品产业,以个性化健康检测评估、咨询服务、调理康复、保障促进等为主体的健康管理服务产业以及健康养老产业。

与此同时,我国大健康产业的产业链已经逐步完善,新兴业态正在不断涌现,健康领域新兴产业包括养老产业、医疗旅游、营养保健产品研发制造、高端医疗器械研发制造等。

图表8:我国大健康产业的五大体系

资料来源:前瞻产业研究院整理,前瞻经济学人APP

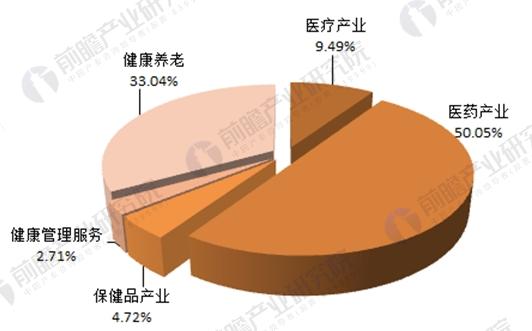

3、发展迅速 医药和健康养老占主导地位

随着国家对大健康产业支持、引导政策力度的加大,以及企业的加速布局,近年来,我国大健康产业得到了较快的发展。前瞻产业研究院《2018-2023年中国大健康战略发展模式与典型案例分析报告》数据显示,我国大健康产业市场规模由2010年的19308亿元,上升至2016年的56073亿元,增长了近2倍。

图表9:2010-2017年中国大健康产业市场规模及变化趋势(单位:亿元,%)

资料来源:前瞻产业研究院整理,前瞻经济学人APP

具体来看,在我国大健康产业的五大基本产业群体中,医药产业和健康养老产业占据了主导地位。如2016年医药产业市场规模达到了28062亿元,占大健康整体市场规模的50.05%;健康养老市场规模为18525亿元,占比达到30.03%,二者合计占比80.08%。

图表10:2017年中国大健康产业细分市场占比情况(单位:%)

资料来源:前瞻产业研究院整理,前瞻经济学人APP

4、行业发展空间巨大 2030年达到16万亿元

根据《“健康中国2030”规划纲要》显示,“健康中国”建设分“三步走”的目标,即2020年主要健康指标居于中高收入国家前列;2030年主要健康指标进入高收入国家行列的战略目标;2050年建成与社会主义现代化国家相适应的健康国家。

市场规模方面,《纲要》提出,到2020年健康服务业总规模超过8万亿元到2030年达到16万亿元,行业发展空间巨大。

图表11:2016-2030年我国大健康产业空间预测(单位:万亿元)

资料来源:前瞻产业研究院整理,前瞻经济学人APP

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对大健康行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来大健康行业发展轨迹及实践经验,对大健康行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT