严控新增传统燃油汽车产能 新能源汽车是出路?

我国汽车行业在经过连续多年的强劲增长后,已经造成了严重的产能过剩,根据国家发改委与汽车工业协会、汽车技术研究中心共同发布的汽车产能调查和分析报告显示,截至2015年底,占年度汽车产量超过98%的37家主要汽车企业已形成汽车整车产能3122万辆,其中乘用车产能2575万辆、产能利用率81%;商用车产能547万辆、产能利用率只有52%,这意味着我国汽车行业已经出现结构性产能过剩。

发改委:严控新增传统燃油汽车产能

2017年6月12日,发改委网站公布《关于完善汽车投资项目管理的意见》,《意见》指出:1)严格控制新增传统燃油汽车产能,原则上不再核准以下新建传统燃油汽车企业投资项目;2)加强汽车产能监测预警,建立汽车产能信息报送制度,汽车整车、发动机、车用动力电池生产企业应将上年度相关产品产量、建成产能、在建产能和规划产能等情况,于每年1月底前上报省级发展改革委、工业和信息化主管部门并抄报国家发改委、工信部。

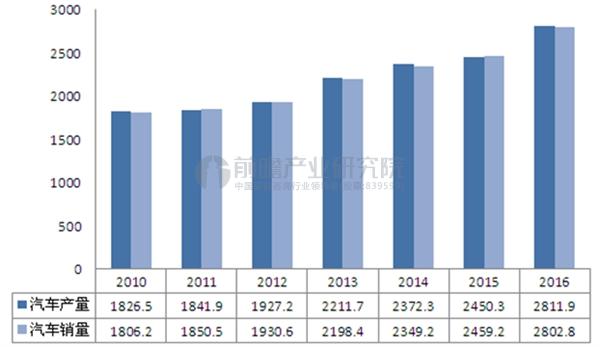

《意见》的发布意在解决当前我国汽车行业产能利用率下降、产销增速放缓情况下的汽车产能过剩问题。根据前瞻产业研究院《2017-2022年中国汽车产业园发展模式与投资战略规划分析报告》显示,经过多年的高速增长,我国汽车产销总体上进入了“微增长”时代,除2016年由于政策因素,汽车产销有较大的增长,产销量都达到2800万辆,增速达到14%左右外,2010-2015年,我国汽车产销率年均复合增长率仅为6%,增速放缓。

2010-2016年中国汽车产销情况(单位:万辆)

资料来源:前瞻产业研究院整理

然而,尽管汽车产销放缓、产能过剩,各大汽车厂商还是制定了“雄心勃勃”的2020年产销目标,其中东风560万辆、一汽400万辆、长安450万辆、北汽450万辆、广汽300万辆,这意味着5年后这几家车企的年销量增幅度最少为40%,最高达130%。

虽然上汽尚未公布“十三五”产销目标,但可以大致推算出2020年其产能可能达到1000万辆的规模。上述6家车企2020年的产销目标总量将达到3000万辆左右;如果按照产能利用率80%计算,六大车企到2020年的汽车产能将达到3800万辆左右。

除了上述六大车企,其他车企也不甘示弱,排名7-11位的华晨、长城、江淮、吉利、奇瑞5家车企的2020产销目标都超过100万辆、总量超过600万辆,产能共约700万辆;其余26家车企以及各地的新能源汽车项目,到2020年产能将超过500万辆。届时,全国汽车产能总量将达到5000万辆左右。

2016年全国汽车产销量都约为2800万辆,如果按照5%的增速计算,2020年全国汽车产销量只有3400万辆左右。如果不加以抑制,产能全面过剩将难以避免。

传统燃油汽车产能过剩,新能源汽车是出路?

在严控传统燃油汽车产能的同时,《意见》还指出,支持社会资本和具有较强技术能力的企业进入新能源汽车及关键零部件生产领域,引导现有传统燃油汽车企业加快转型发展新能源汽车。

近两年,在政策的大力支持下,我国新能源汽车发展十分迅速,根据中汽协数据统计,2016年新能源汽车生产51.7万辆,销售50.7万辆,同比分别增长51.7%和53%。

图表:2010-2016年中国新能源汽车产销量情况(单位:万辆)

资料来源:前瞻产业研究院整理

然而,在新能源汽车产销形势一片大好的情况下,却也孕育着企业盲目扩张,产能过剩风险。数据显示,2016年3月至2017年5月,政府已发放了15个新能源汽车生产资质,规划产能总计117万辆,远远超过了目前市场的需求。以此前国家发布《汽车产业中长期发展规划》中的2020年200万销量目标推算,所需的新能源汽车企业规模将维持在30家左右。而目前新建立的企业已经超过200家,新能源汽车产能有望达到500万辆,产能规划也远超目标需求。

因此,无论是传统燃油汽车还是新能源汽车,如果不加以限制,都面临着产能过剩的风险。此外,目前我国的新能源汽车主要以自主品牌为主,而自主品牌的价格优势主要依靠政府补贴维持,一旦补贴退出,将启动第一轮新能源汽车的洗牌,而眼下的快速扩张产能将成为一把双刃剑。市场规模做大,既可能是自主品牌对抗补贴退坡的主要战略,也可能使企业面临产能过剩和竞争力下滑的双重危机。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国汽车产业园行业发展背景;中国汽车产业园行业发展环境;汽车产业园集群效应;中国汽车产业园的发展模式;国外汽车产业园发展成功案例;中国汽车产业园...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT