医改渐入深水区,药店连锁正当时

我国药品零售市场规模分析

近年来我国药品终端零售市场规模不断扩大,虽然药品零售市场规模增速呈波动变化,但是始终高于我国GDP增速,反映出我国药品零售市场良好的发展态势。2016年药品零售市场规模达到3377亿元,同比增速为9.2%,增速创下近三年的最低值。2017年第一季度,我国药品零售市场规模862亿元,同比增长10.3%,较2016年全年9.2%的增速提高了1.1个百分点,药品零售市场有加快发展的迹象。

图表1:我国药品零售市场规模变化情况(单位:亿元,%)

资料来源:前瞻产业研究院整理

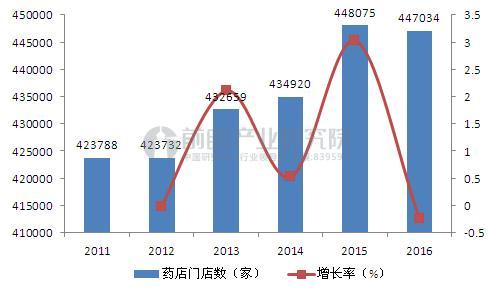

我国终端零售药店门店数分析

我国零售药店门店数总体看来呈波动上升趋势,2015年零售药店总数448075家,为近年来最大值,2016年零售药店总数为447034家,较2015年小幅下降。

结合我国药品零售市场规模变化情况可知,我国零售药店单店营收能力不断提高,单店平均营收水平由2011年的48.1万升至2016年的75.5万。另一方面也可以发现同一时期药品零售市场规模增速呈W型,药店门店数增速呈M型,这表明一定程度上市场结构总是滞后于市场绩效,药品零售市场销售规模的变化趋势,会对药店行业投资产生一个信号传递作用。

图表2:中国零售药店总数及其增长情况(单位:家,%)

资料来源:前瞻产业研究院整理

我国终端零售药店连锁率分析

2011-2016年,我国零售药店连锁率不断提升,2015年为45.73%,首次突破40%;2016年达到49.37%,接近50%,连锁率提升3.64个百分点。从图表可以看出,2014年-2016年连锁率增长速度明显高于2011-2013年。表明我国零售药店连锁化进程有加快的趋势。

图表3:我国零售药店连锁变化情况(单位:%)

资料来源:前瞻产业研究院整理

我国药店连锁发展前景分析

国家从2009年开始新医改,目前已进入第八年。从局部试点到全面推开,从医保体系到处方、药品加成等,可以说,我国医改已从外围的国家宏观政策配套进入内在的医疗运营体制改革,医改真正的进入了核心区,深水区。进入2015年以后,国家在总结医疗试点改革的基础上开始全面推动医改的深入实施,相继推出多项重大政策。鼓励处方外流,对医疗机构限制处方外流的行为明确禁止,取消药品加成,破除以药养医,从国家对医改的顶层设计方向来看,医药分家已成必然趋势。在此背景下,未来药品零售市场容量将极为广阔,零售药店将迎来重大的发展机遇。

药品配置主市场由医院转移到零售药店,也意味着零售药店的责任越来越大,因此推进医改的同时国家也对药品零售领域出台多项措施:新版GSP的全面实施在软硬件上都对药店提出了更高的标准,如执业药师配备、信息技术等方面,这些要求直接增加了药店的运营成本,单体药店生存压力加大;与此同时,流通与零售领域的整治也越来越严格,2015年9月,总局颁布了《药品医疗器械飞行检查办法》,自此之后,药店飞检已经成为行业常态;营改增和两票制的实行,药店的税收成本也将增大,单体药店的生存空间将进一步被压缩,面临退出和被收购局面。而药店连锁化将是药店行业进行突破的一个重要途径。

图表4:主要医改政策简析

资料来源:前瞻产业研究院整理

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对连锁药店行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来连锁药店行业发展轨迹及实践经验,对连锁药店行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT