中国寿险业仍处于重要发展战略转型期

中国寿险市场发展迅速

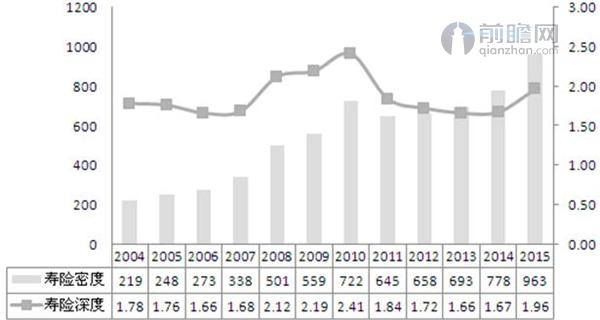

受发达市场趋弱影响,2015年全球寿险业略有放缓,保费增速从2014年的4.3%下滑至4.0%。根据前瞻产业研究院发布的《2017-2022年中国人寿保险行业市场前瞻与投资战略规划分析报告》分析,2001-2010年我国寿险市场发展不断深化,保险密度逐年提高,由2001年的101元提高到2010年的722元。其中,2002年增幅较大,为58.69%,主要是由于在人口基数变化较平缓的情况下,保险收入大幅上升。2011年,受寿险保费收入的影响,寿险密度和寿险深度分别下降至645.38元和1.84%,2015年我国寿险保险密度再次大幅增长,达到963元,寿险深度进一步增加至1.96%。

总体来看,我国寿险发展随着政策的实施和居民生活水平的提升,深化力度逐渐加大。但是与世界平均水平相比还存在着一定的差距。

图表1:2004-2015年中国寿险密度与深度变化情况(单位:元,%)

资料来源:前瞻产业研究院整理

与发达国家相比仍然存在较大差距

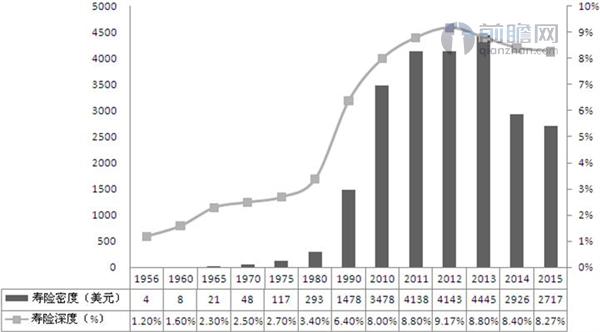

前瞻产业研究院发布的《2017-2022年中国人寿保险行业市场前瞻与投资战略规划分析报告》通过对比日本和中国寿险业的保险深度和保险密度指标发现,中国目前相当于日本寿险业上世纪70年代的水平。如中国2015年寿险密度(人均寿险保费)约为145美元,基本相当于日本寿险业1975-1980年的水平。另外,中国寿险在2004-2015年的11年期间接近15%的复合增速,与日本寿险在1965-1975年的11年间高达15%的复合增速相当。结合中日两国宏观经济发展进程研究对比的结果,认为中国寿险业现阶段接近于日本寿险业1980年的发展水平。

图表2:1956-2015年日本寿险深度和密度(单位:美元,%)

数据来源:瑞士再保险SIGMA 前瞻产业研究院整理

发达市场对中国寿险业的启示

纵观美国、日本、韩国等地区发展历程以及中国寿险发展现状可以看出,中国寿险业仍处于重要发展战略转型期,寿险业保费规模仍有快速持续上升空间,具体表现在:

1)养老险和健康险将是中国寿险发展未来重要突破方向

为应对老龄化问题,各发达寿险市场都曾出台支持政策促进养老和健康险的发展,而目前年金(8.5%)和健康险(7%左右)发展滞后,且社保资金缺口大无以应对未来社会的养老问题,发展商业养老险和健康险是未来解决养老保障问题的重要途径。

2)预计税延养老和健康险可长期带动寿险保费增速10%左右

若假设税延养老政策实施充分,至2026年40%社保人购买税延型养老保险,则有望带来保费6514亿,相当于年均保费增速为5.67%;而健康险通过政府购买商业保险的方式亦可推动居民风险保障意识,未来健康险的投保率有望上升,估计可年均增长4%左右,养老和健康将合计增速接近10%。

3)具有投资分红功能的理财型寿险产品仍将扮演重要角色

虽然寿险回归传统保障,发展养老和健康产品是大趋势,但是并不代表现有分红险为主的理财型产品发展停滞,随着中国金融改革和资本市场的完善,保险产品的投资属性仍有重要地位,具有投资理时和保险保障双重功能的产品或许是未来保险产品创新的重要方向。

4)营销员规模仍有一定的增员空间

中国营销员规模将取决于未来中国保险业的发展空间、未来劳动力供给状况,以及营销员收入和福利的改善情况。从目前寿险营销员在劳动力中占比来看:美国0.42%,日本0.29%,台湾0.96%,中国0.3%,若考虑中国寿险深度达到亚洲平均水平,则以美国的营销员人口占比为参考,中国营销员规模仍有90%左右的增幅,若以日本的营销员人口占比为参考,则中国营销员规模有25%左右的增幅。

根据前瞻产业研究院发布的《2017-2022年中国人寿保险行业市场前瞻与投资战略规划分析报告》分析认为,中国保险业未来到2020年消费需求结构将多元化,市场竞争格局向追求规模和追求差异化两个方向发展,以客户为中心将成为行业生存法则。

以上数据来源参考前瞻产业研究院发布的《2017-2022年中国人寿保险行业市场前瞻与投资战略规划分析报告》。

前瞻产业研究院 - 深度报告 REPORTS

业概况和影响因素;人寿保险行业发展政策、经济以及社会环境等;国内外人寿保险行业发展对比分析以及国外经验借鉴;行业整体经营状况、竞争格局、人寿保险行业各类业务市...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT