医疗信息化浪潮下 行业竞争深度分析

自2009年新医改正式启动以来,我国医疗信息化市场保持较快的发展速度。医疗机构正在实现部门级应用向院级应用转变、而卫生管理部门正在探索区域医疗卫生管理的信息化途径,电子健康档案与电子病历等一系列标准规范的出台进一步刺激了行业信息化应用投资的加速,众多厂商积极成立面向医疗行业的专门部门提供相应解决方案,以期在行业整体增长中捕获市场机会。

纵观中国医疗信息化市场,从1993年起步至今,我国医疗IT行业竞争也大概可以分为三个发展阶段:第一阶段是大批做HIS的独立软件开发商(ISV)蜂拥出现;第二阶段是在价格战和不成熟的市场中,大批ISV倒掉;第三个阶段则是国外公司介入。

目前国内的独立软件商或者系统集成商在医疗信息化建设中仍然处于主导地位。医疗信息化具有比较鲜明的中国特色,本土厂商对于中国医疗行业现状的解决方案更加熟悉并且能够在此基础上进行创新,对用户需求掌握的更加透彻,这些都使得他们更能获得医疗用户的青睐和认可。

但随着中国医疗IT市场的快速增长,吸引了越来越多的国外厂商关注。在国际厂商中,除了英特尔把数字医疗单拿出来,作为与数字企业、移动市场并列的行业市场外,其他如IBM、Oracle、思科等都成立专业的医疗行业部门。这些国外公司的进入无疑使得医疗信息化市场的竞争态势变得更加如火如荼。前瞻产业研究院发布的《2016-2021年中国医疗信息化行业市场前瞻与投资战略规划分析报告》对我国医疗信息化行业的竞争情况进行了深入分析。

我国医疗信息化行业竞争格局

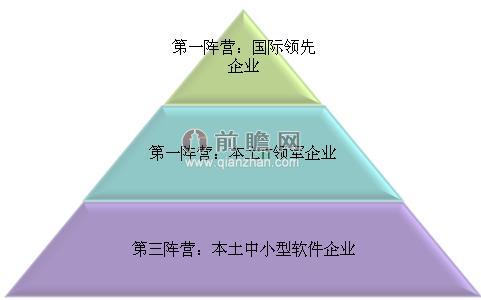

国内医疗信息化市场活跃着为数众多、规模不等的系统供应商。其中,硬件系统供应商相对集中,而软件系统供应商则比较分散。所提供的产品在价格(有的产品可以免费下载使用)、系统可靠性等方面差别明显。按竞争力划分,国内医疗信息系统供应商可分为“三大阵营”,竞争力依次递减。

图表1:国内医疗信息化市场竞争格局

资料来源:前瞻产业研究院整理

从下面的图表中可以看出,不同阵营的竞争者所具有的竞争力、面向客户、提供服务等均有所不同。

图表2:国内医疗信息化市场企业竞争力评价

资料来源:前瞻产业研究院整理

我国医疗信息化行业市场集中度

目前医疗卫生领域医疗信息化及软件生产供应商较多,约在600家左右,其中大型供应商占比15%,中型占60%,小型占25%。在全国医疗信息化联盟最新的一份调查数据中,在全国866项医疗信息化市场中标信息统计中,中标规模排名前七的企业的占比合计28.8%,预计前十的规模占比将在30%左右,依然呈现出较低的市场集中度。

图表3:医疗信息化市场企业集中度(单位:%)

资料来源:全国医疗信息化联盟 前瞻产业研究院整理

图表4:医疗信息化行业主要企业中标金额(单位:元)

注:上表数据为866项公开的招标信息。

资料来源:全国医疗信息化联盟 前瞻产业研究院整理

前瞻分析认为,医疗信息化行业集中度较低的原因主要有两个:其一,因为尚未形成统一的行业标准,初级信息化系统较为简单,行业进入门槛较低;其二,另一方面也是因为市场具有一定的区域性,地方割据的现象也较为严重。预计未来几年市场集中度仍会维持当期水平。但是随着市场的日趋成熟,能够提供综合解决方案的厂商在市场中的领先优势渐渐明显,并且保持较高的增长速度,我国医疗信息化市场集中度将会逐步提高。

我国医疗信息化行业竞争趋势

目前国内医疗信息化解决方案提供商和医疗机构信息化建设企业数量较多,但绝大多数企业规模较小。市场竞争尚处于区域分散竞争阶段,基本形成以各大城市为中心的区域性优势,跨地域的医疗信息化企业位数不多,全国性的医疗信息化企业数量则更少。

目前我国医疗信息化行业的市场竞争呈现以下趋势:

1、综合解决方案供应商市场优势凸显,市场集中度逐步提高

随着市场的日趋成熟,能够提供综合解决方案的厂商在市场中的领先优势渐趋明显,并且保持较高的增长速度,市场集中度逐步提高。而一些专业的医学影像存储与传输系统厂商、电子病历厂商则通过寻求与医院信息管理系统厂商的合作来扩大专业产品的市场。

2、竞争压力将促使医疗行业信息化产品与服务提供商企业之间整合

国内早期现身的ISV企业,生存下来的大都通过引入战略投资等方式,壮大规模,取得更多的生存与发展机会。这些成长起来的ISV下一步必将通过收购的方式,整合区域的小型ISV,获得更多客户资源,完善产品线,扩大战场,以应对国内外厂商的竞争。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT