互联网时代 理财行业发展前瞻

收益率是投资者理财投资的第一要素,也是选择理财产品的重要因素。互联网历理财产品从余额宝推出之后,不断有理财产品推出,其平均年化收益率在5%以上,有的时候可达7%到8%甚至更高。互联网理财基金的平均收益水平明显高于传统货币型基金的,也是同期银行活期存款的十倍以上,一年期存款的两倍左右,如此高的收益率必然受到人们的青睐。此外,以大量红包和补贴收益等方式来增加客户的实际收益,使得这些理财产品更加诱人。

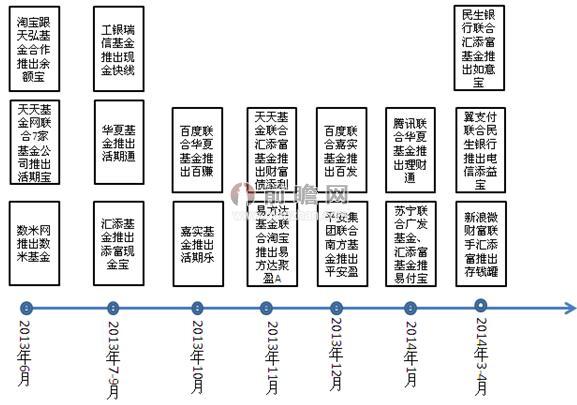

前瞻产业研究院发布的《2015-2020年中国互联网理财行业深度调研与发展前景分析报告》指出,随着时代的发展,互联网理财产品越来越多。2013年6月开始,余额宝、现金宝、钱袋子、零钱宝等理财产品如雨后春笋一般的冒了出来。

图表1:互联网现金理财发展历程

资料来源:前瞻产业研究院整理

互联网理财平台对比传统银行和基金理财产品具有独到优势:

一是拥有平台优势,庞大的互联互通客户群。传统理财产品需要用运营手段、广告让用户感知,但互联网平台本身已经让用户人人互联,用户之间产生的连锁反应比广告的传播效果要好得多,使得互联网理财产品一推出就可以实现爆发式增长。

二是注重人性化沟通,良好的客户体验。传统理财产品的信息披露尽可能全面完整,银行理财产品平台种类繁多。这些在传统理财领域的“增值”服务一定程度上让金融产品成了“复杂深奥”的代名词。而互联网理财尽可能的化繁为简,通过清晰、互交式的信息沟通方式将复杂的信息抽象化,并通过用户可接受的、自然的方式简化操作环节。这种信息沟通极大程度上降低了投资者的信息获取成本,不但抵消了产品单一的负面效应,而且实现了从复杂难解的“无法操作”到简单明了的“可以操作”之间质的飞跃。正如Twitter创始者埃文•威廉姆斯说的:“互联网是一个能为人们生活提供最大便利的巨大引擎,谁能调配好这个引擎——比前人更快速简便地解决人类的基本需求,谁就能发家致富。”

三是与传统理财产品动辄数万甚至数十万的认购起点金额相比,互联网理财几乎没有门槛。大部分互联网理财产品起认金额仅为100元,部分产品甚至仅有1元起认金额,认购额可以细化到0.01元。如此低门槛为无法享受传统金融行业服务的人群提供服务,具有普惠金融的特征。例如,支付宝年度对账单显示,使用余额宝最多的群体是23岁人群。这些人刚刚大学毕业,按传统方式,他们根本谈不上理财。现在没有门槛的互联网理财方式将这些人的闲散资金集合在一起,呈现出“门槛低、金额小、规模大”的特征。

这是由于互联网理财平台具有如此大的优势,用户数量也急剧增加,并且互联网理财的热潮正从一线城市向二、三线城市扩展。可见其行业前景十分可观。

| 相关推荐 |

互联网理财分析报告 互联网理财分析报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 互联网理财竞争加剧 P2P行业发展现状 |

| 互联网理财规模效应 提高经济效益 |

| 互联网理财收益回暖 理财哪家强? |

前瞻产业研究院 - 深度报告 REPORTS

本报告将帮助互联网企业、学术科研单位、金融机构、投资企业准确了解互联网理财行业最新发展动向,及早发现互联网理财行业市场的空白点,机会点,增长点和盈利点……,前...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT