复合材料行业投资前景分析

复合材料行业进入成长期,行业盈利水平可期

复合材料的下游行业主要是航空航天领域、汽车行业、船舶行业、医药行业、化工行业和造纸行业等等,受国民经济运行周期的影响较小,并且随着全球经济的增长,人们生活水平的逐步提高,产品整体需求会稳定增长。我国材料行业在经过十几年的快速成长期后,已进入成熟期,行业将进入整合阶段,而复合材料行业刚进入成长期,未来行业整体盈利水平将呈现出稳步持续上升的态势。

复合材料发展的三大驱动因素

前瞻分析认为,复合材料行业发展驱动因素主要包括三个:研发技术水平不断提高、市场需求缺口大以及国家政策的大力支持。

1、技术驱动

随着研发技术水平的不断提高,新的化工材料不断被发现,复合材料新的应用领域也不断被发掘,给复合材料提供了市场应用需求,从而推动行业的发展。

2、需求驱动

复合材料在应用中所具有的节能、环保等性能符合绿色发展的要求,另外,随着经济的发展,传统能源储量在不断减少,复合材料具有较大的替代空间,复合材料的市场需求加大,从而推动行业的发展。

就国内市场来看,由于我国复合材料产业市场起步晚、生产技术基础差,以及受体制的制约,目前有相当一部分市场成熟的复合材料产品,尤其是基本产品呈生产能力不足的局面,国内市场上处于供不应求的状况,有些产品国内供应缺口甚至超过50%,需要依赖进口来满足。目前国内复合材料整体自给率在56%左右,其中新领域的复合材料自给率仅为52%,工程塑料和特种橡胶自给率仅为35%和30%。

3、国家政策大力支持

复合材料应用领域包括电子、家电、汽车、体育休闲、风力发电、轨道交通、船舶、航空航天、建筑节能等领域,在国民经济中占有重要地位,是国家产业政策重点鼓励发展的行业。

国家产业政策扶持加快了行业内企业的技术进步,促进了企业自主开发能力,提高了国内行业龙头企业的市场竞争力。

前瞻分析认为,自给率较低反映出目前我国复合材料市场需求空间还较大,将会对复合材料行业发展带来较大的促进作用。

复合材料发展的两大阻碍因素

1、存在较高的产业进入壁垒与投资风险

进入壁垒是决定市场结构的重要因素,是不完全竞争的根本条件,一直是产业组织理论关注的焦点。

新材料是指新出现的或已在发展中的、具有传统材料所不具备优异性能和特殊功能的材料,是个相对的、动态的概念。由于目前绝大多数新材料都是在传统材料的基础上发展而来,是传统材料在性能或功能上不断提高的延续,因此,复合材料产业从一开始就具有较高的产业进入壁垒。

复合材料产业作为一个战略性新兴产业,其巨大的市场需求及利润空间诱使潜在进入者纷纷进入。相对于其他成熟行业来说,新材料产业存在前期科研和中试的资金投入量较大,更具有市场的不确定性、生产流程与技术手段多变性,产业技术集成能力差,大企业少、小企业多,自主开发能力不足等问题,进入壁垒具体表现为资金壁垒与技术壁垒。

另外,作为一个风险性较强的行业,对复合材料产业的投资还往往带有风险投资的性质,企业必须充分分析和把握这些风险,如技术风险、市场风险和财务风险。复合材料产业的风险性特征,决定了复合材料产业化过程中必将面临较为严重的资金约束,特别是在产业化的初始阶段,这种资金约束往往显得尤为严重。由于我国的风险投资机制还不健全,复合材料技术主要靠政府财政和部分有实力的企业投入来实现产业化,使得有一大批有科研和产业化冲动的企业与研究机构无法取得必要的资金,无法突破资金的限制,无法找到安全的退出通道,妨碍了产业化的进程。

复合材料虽然已逐渐成为市场的一个热点,但是有政策、有市场并不等于企业就一定能获得高额利润。因此,做好产业进入壁垒分析,认真对待新材料产业发展投资风险问题,也是我国复合材料产业投融资决策面临的重要挑战。

2、行业内检验标准的缺失

我国复合材料行业的很多产品,特别是复合材料都没有国家专门的检验标准,不利于规范企业生产以及产品的检验,致使一些企业生产劣质产品低价竞争,不利于行业健康发展。

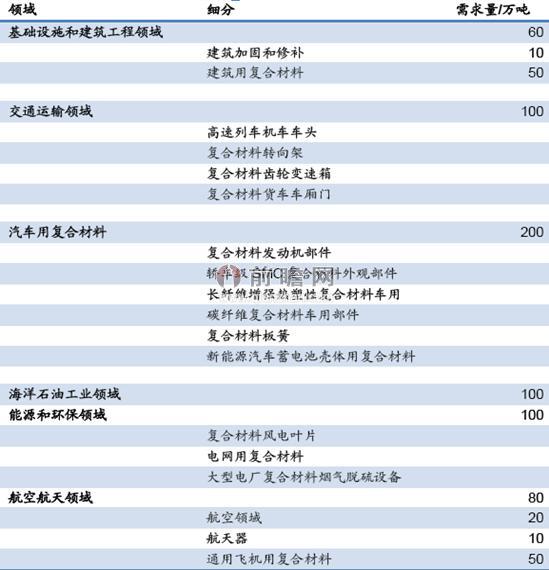

“十二五”期间复合材料市场规模预测

纤维复合材料的发展是一个国家综合实力的体现,是建设现代化强国的重要物资基础。高性能纤维复合材料是发展国防军工、航空航天、新能源及高科技产业的重要基础原材料,同时在建筑、通信、机械、环保、海洋开发、体育休闲等国民经济领域具有广泛的用途。

图表1:“十二五”期间复合材料市场规模预测(单位:万吨)

资料来源:前瞻产业研究院整理

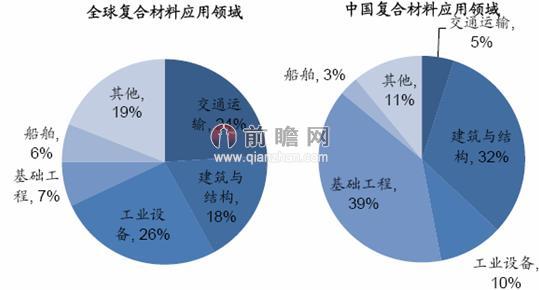

复合材料在交通运输及工业设备领域发展空间巨大

随着国民经济的高速发展,经济结构的转变,新能源、环保、高端装备制造等其他新兴产业的加快发展,国内高性能纤维复合材料需求将日渐强劲。其中交通运输、工业设备发展推动高分子复合材料增长潜力很大,从子行业应用看,航天航空、汽车、风电等行业需求增长力度较强。

从全球来看,复合材料在交通运输领域需求较大,以及工业设备领域,分别占据24%和26%的需求量;而国内的复合材料目前主要集中于建筑与结构领域,作为主力的交通运输及工业设备领域发展空间巨大。

图表2:复合材料下游需求结构(单位:%)

资料来源:前瞻产业研究院整理

未来国内复合材料市场提升潜力巨大

目前,全球复合材料行业的重心正在从欧美发达国家转向亚洲,受中国和印度前所未有的市场高增长驱动,目前亚太地区产量占到全球总量的约36%左右,亚洲复合材料产量高速增长是行业发展最明显的趋势之一,产量到2015占到全球复合材料产量的43%。

目前,北美地区的人均复合材料产量为9千克,位居全球第一,而亚洲人均复合材料产量只有2千克,市场潜力巨大,未来产量年均增长率有望达到5%-9%。另外,虽然亚洲复合材料产量逐年上升,但相对欧美地区而言,产值并不高,应用领域相对偏低端,未来这种情形将发生改变。

此外,根据前瞻产业研究院发布的《2015-2020年中国复合材料行业发展前景预测与投资战略规划分析报告》显示,目前发达国家人均玻纤年消费量达3-6公斤,而我国人均玻纤年消费量仅为0.6公斤,未来国内市场提升潜力巨大。

图表3:各国人均玻璃纤维消耗量(单位:百万人,%,kg)

注:复合材料按40%玻纤,60%树脂计算。

资料来源:前瞻产业研究院整理

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT