预见2026:《2026年中国慢病管理行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:平安好医生(01833.HK);阿里健康(00241.HK);美年健康(002044)等

本文核心数据:慢病管理行业规模、竞争格局、发展前景预测等

产业概况

1、定义

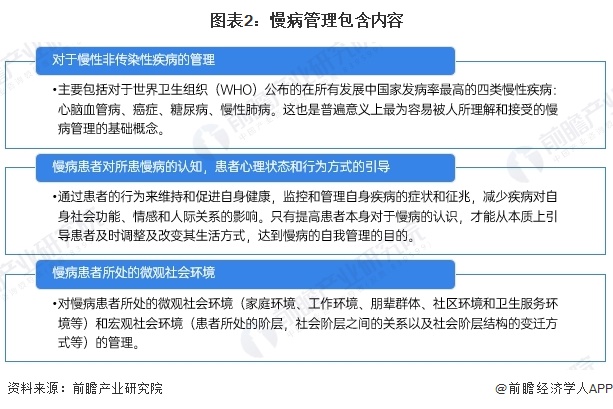

慢性疾病包括慢性非传染性疾病(如心脑血管病、糖尿病、慢性肺炎等)和慢性传染性疾病(如艾滋病、乙型肝炎等),目前在各种政策规定和实验研究中,慢病的管理对象是“慢性非传染性疾病”,因此本文也将重点对慢性非传染性疾病进行研究。

慢病管理(Chronic Disease Management,CDM)是指组织慢病专业医生、药师及护理人员,为慢病患者提供全面、连续、主动的管理,以达到促进健康、延缓慢病进程、减少并发症、降低伤残率、延长寿命、提高生活质量并降低医药费用的一种科学管理模式。慢病管理是对慢性非传染性疾病及其风险因素进行定期检测,连续监测,评估与综合干预管理的医学行为及过程,主要内涵包括慢病早期筛查,慢病风险预测,预警与综合干预,以及慢病人群的综合管理,慢病管理效果评估等。

慢病管理是一项系统性工程,不能狭隘的将慢病管理理解成慢性病的管理,还应当利用其各个要素(人、财、物、信息和时空),借助管理手段,使慢病管理的社会效用最大化。

2、产业链剖析:包含医药制造与服务环节

慢病管理的上游为各类慢病治疗医药、医疗器械以及其他服务供应商;慢病管理中游为医院、健康管理中心、线上医疗服务平台等慢病管理服务供应商;慢病管理下游为各类慢病患者,包括糖尿病患者、高血压患者、哮喘病患者等。慢病管理产业链结构图如下:

目前,慢病管理上游参与者包括鱼跃医疗、科大讯飞、复星医药润达医疗等医疗器械、药品及信息化服务厂商。产业链中游是各类慢病管理服务商,包括阿里健康、平安好医生等线上医疗服务平台,美年健康、老百姓等线下机构以及华山医院等大型综合医院等。下游主要是各类慢病患者,包括有糖尿病患者、哮喘病患者、高血压患者等。

行业发展历程:行业已步入综合治理阶段

中国慢病管理历经七十余年发展,完成了从临床治疗为主向公共卫生策略、再向全人群全生命周期健康管理的范式跃迁,防治理念从“以治病为中心”转向“以人民健康为中心”,防治主体从单纯依赖卫生系统扩展为政府主导、多部门协同、全社会参与的综合治理格局。

行业政策背景:行业迈入“全链条服务”新时代

2020年以来,中国在国家层面针对慢病管理行业的政策持续聚焦“鼓励慢病管理研发、加快新药上市”。接着从扩大病种覆盖范围(新增慢阻肺),到强化基层服务能力整合,再到聚焦体重管理等危险因素干预,政策持续推动慢病管理从“疾病治疗”向“全流程健康管理”转型。

行业市场规模:规模整体呈现稳步增长态势

中国慢病管理行业目前正处于快速发展且机遇与挑战并存的阶段。一方面,随着人口老龄化加剧、居民生活方式改变以及慢性疾病发病率不断攀升,对慢病管理的需求日益旺盛,市场规模持续扩大,相关政策也在不断完善,鼓励多方参与,推动行业规范化发展,同时数字化技术逐步深入应用,借助互联网、智能穿戴设备等助力疾病监测、健康干预等环节更高效开展。但另一方面,行业也面临着专业人才短缺、各参与主体之间协同不够顺畅、服务质量参差不齐以及民众认知和依从性有待提升等问题,整体仍需不断优化和完善以更好地应对慢病管理这一庞大且重要的任务。

根据Frost & Sullivan的数据,2020年我国慢病管理市场规模为3094亿元,2024年中国慢病管理市场规模约为4726亿元。初步统计2025年中国慢病管理市场规模达4812亿元。

行业需求情况:慢性病需求规模不断提升

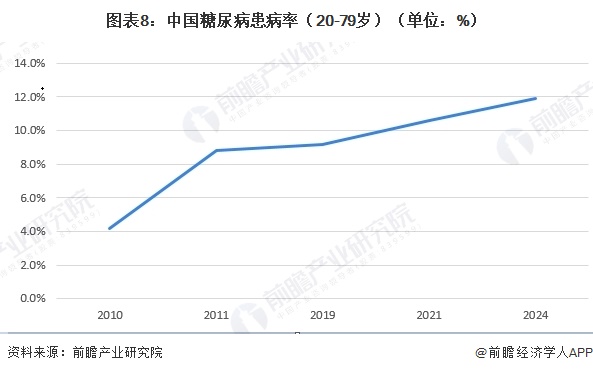

根据世界银行统计,2010年至2024年间,中国20-79岁人群糖尿病患病率呈现持续上升的态势,从4.2%攀升至11.9%,14年间增长近两倍。中国糖尿病防控正面临更大的压力,患病率的持续攀升既反映了人口老龄化与生活方式的深刻变化,也凸显出将慢病管理关口前移至预防端的紧迫性。

2019年至2024年中国医院出院病人数据显示,代表性慢性病的住院需求中,肿瘤始终占据慢性病住院人数的首位,从2019年的635.55万人攀升至2024年的934.64万人,六年增长47%,且在2022年后进入加速通道,反映出癌症作为重大慢病的医疗资源消耗持续加剧。高血压、哮喘、慢性鼻窦炎等常见慢性病出院人数在2020-2021年受疫情影响出现短暂回落,但2022年后全线反弹并创下新高,精神和行为障碍出院人数在2024年突破百万,较疫情前增长67%,表明疫情后心理健康与慢病共病问题正成为新的管理重点。

国家卫健委 图表9:2019-2024年中国医院出院病人数统计(单位:万人)

注:国家卫健委数据更新至2023年,2024年为初步统计数据。

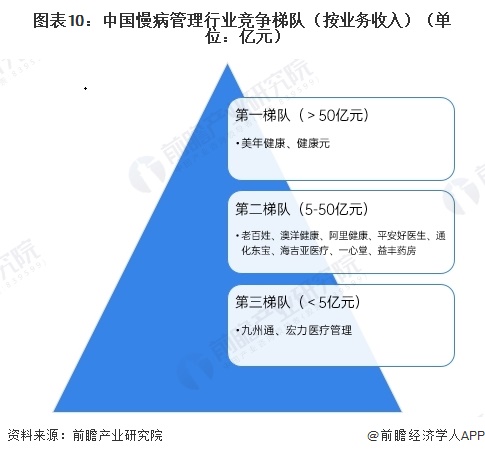

行业竞争格局:市场集中度低,竞争激烈

根据企业业务收入对中国慢病管理行业竞争梯队进行分析,收入大于50亿元的企业有美年健康、健康元等,位于行业竞争第一梯队;收入位于5-50亿元区间内包括老百姓、益丰药房、一心堂、澳洋健康、阿里健康、平安好医生等,位于第二梯队;小于5亿元企业有九州通、宏力医疗管理等,位于第三梯队。

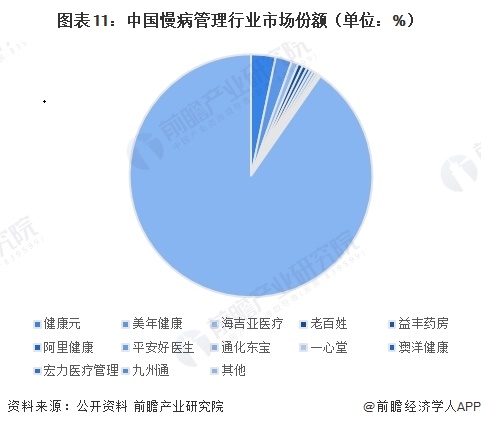

从中国慢病管理行业市场份额角度来看,2024年中国慢病管理市场规模约为4726亿元,结合上市公司披露的业务收入来看,健康元、美年健康市场份额占比分别为3.27%和2.19%,位居前二。

注:市场份额根据市场规模及企业业务收入进行测算。

从市场集中度来看,中国慢病管理行业集中度低,根据市场份额数据,2024年中国慢病管理行业市场集中度中,CR3为3.37%,但CR10不足9.54%。

行业发展前景及趋势预测

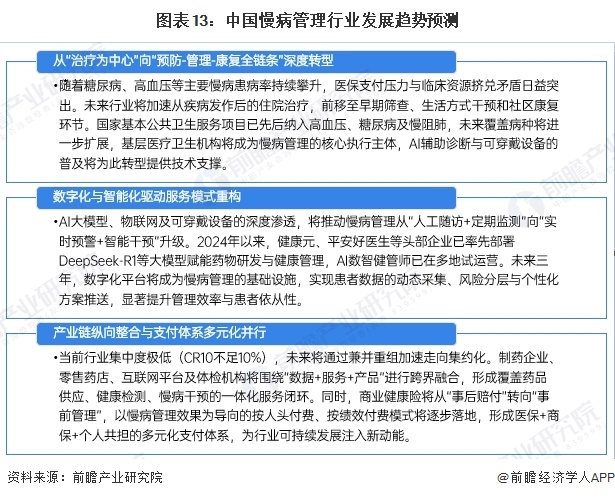

1、发展趋势:体系化重构与生态化升级

中国慢病管理行业正经历从碎片化、治疗导向的传统模式,向体系化、全周期、数智驱动的生态格局深度演进。

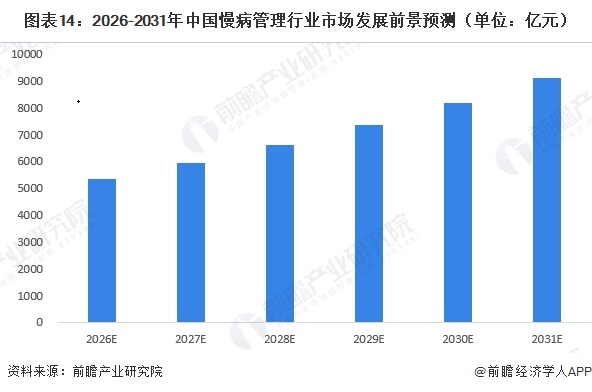

2、发展前景:2031年市场规模有望突破9000亿元

中国慢病管理行业发展前景广阔,随着人口老龄化加剧、慢性病发病率上升以及人们健康意识增强,市场需求持续增长。技术上,数字化、智能化与远程医疗的应用将使慢病管理更精准、便捷。服务模式方面,医养结合与全病程管理会不断深化和完善。产业合作也将更加紧密,跨界融合与产业链协同将成常态。结合中国慢病管理行业历史数据对未来市场规模的综合初步预测,到2031年,中国慢病管理行业市场规模将超过9000亿元,年均复合增长率约为11.2%。

更多本行业研究分析详见前瞻产业研究院《中国慢病管理行业市场前瞻与投资战略规划分析报告》。同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT