-

邀请演讲

感谢您的提问!

1、上游议价能力

化妆品行业上游主要为原材料行业和包装行业。

图表1:中国化妆品行业对上游行业的议价能力分析

资料来源:前瞻产业研究院整理

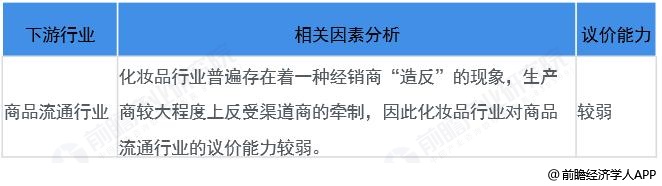

2.下游议价能力

化妆品行业的下游需求产业主要是商品流通行业。主要有线下零售商(百货、商超、专营店、直销),线上分销商(综合B2C平台、C2C平台),护肤品厂商(品牌自建商城、线上品牌集合店、垂直自营B2C、团购)。

图表2:中国化妆品行业对下游行业的议价能力分析

资料来源:前瞻产业研究院整理

3.新进入者威胁

我国化妆品行业的潜在进入者主要为国内药企和国外化妆品企业。

图表3:中国化妆品行业潜在进入者威胁分析

资料来源:前瞻产业研究院整理

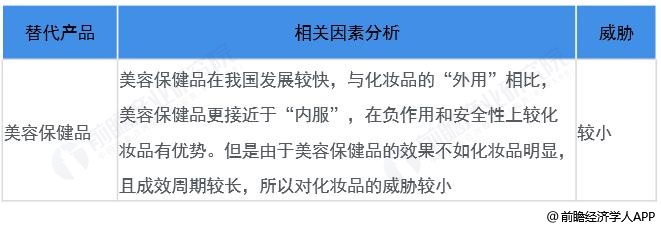

4.替代品威胁

我国化妆品行业的替代品主要为美容保健品。

图表4:中国化妆品行业替代品威胁分析

5.国内化妆品内部竞争分析资料来源:前瞻产业研究院整理

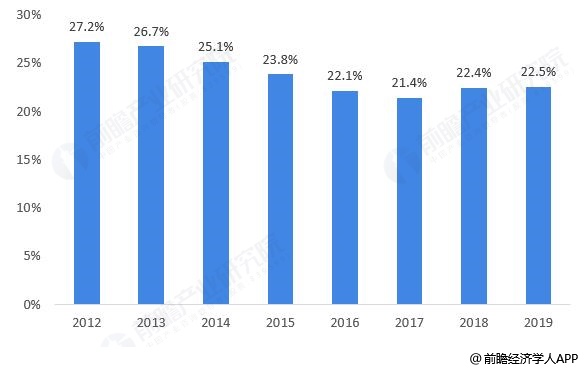

不同于美、日、韩的成熟市场格局,我国化妆品市场集中度较低,2019年CR3仅为22.5%,且市占率前三的公司分别为美国的宝洁、法国的欧莱雅与日本的资生堂,本土公司缺失。

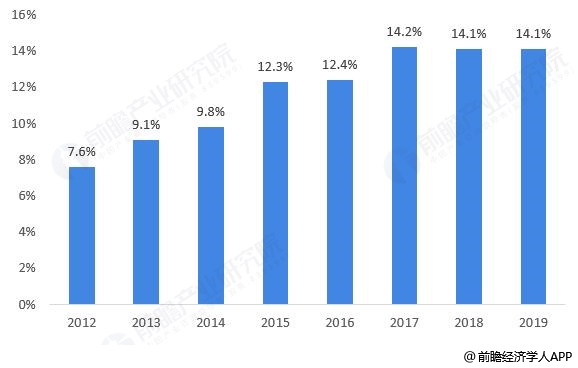

化妆品行业相对是个充分竞争的市场,80、90年代国际品牌逐渐进入中国市场,在欧美日韩化妆品巨头的夹击中,国产化妆品公司走出了自己的特色崛起之路。2012-2019年间,市场份额跻身前20的本土化妆品公司由6家增长至8家,合计市场份额由7.6%增长至14.1%,崛起趋势明显。

图表5:2012-2019年中国化妆品市场CR3(单位:%)

资料来源:Euromonitor 前瞻产业研究院整理

图表6:2012-2019年中国化妆品市场TOP20本土化妆品公司份额合计(单位:%)

资料来源:Euromonitor 前瞻产业研究院整理

希望以上回答对您有所帮助!:-)

更多本行业研究分析详见前瞻产业研究院《中国化妆品行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人