-

邀请演讲

感谢您的提问!

我国生产的纸浆主要可以分为木浆、废纸浆和非木浆(苇浆、蔗渣浆、竹浆、稻麦草浆等)。其中,废纸浆为我国主要生产的纸浆类型。从纸浆下游需求来看,采用木浆的纸品主要包括双胶纸、双铜纸、白卡纸、生活用纸和特种纸,其它包括包装纸、箱板纸、新闻纸等主要采用废纸浆。

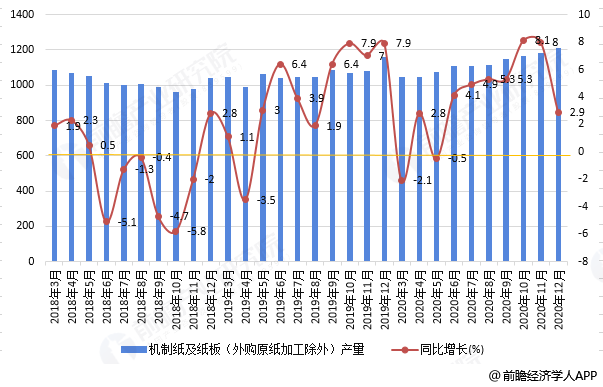

根据国家统计局公布的数据来看,2018-2020年分月度来看,我国机制纸及纸板产量整体呈现增长趋势,2020年全年我国机制纸及纸板累计产量为12700.6万吨,累计增长0.8%。

图表1:2018-2020年中国机制纸及纸板产量情况(月度)(单位:万吨,%)

资料来源:国家统计局 前瞻产业研究院整理

根据国家统计局公布的数据显示,2018-2020年分月度来看,我国新闻纸产量整体呈现下滑趋势,2020年全年我国新闻纸累计产量为100.9万吨,累计减少6.7%。

图表2:2018-2020年中国新闻纸产量情况(分月度)(单位:万吨,%)

资料来源:国家统计局 前瞻产业研究院整理

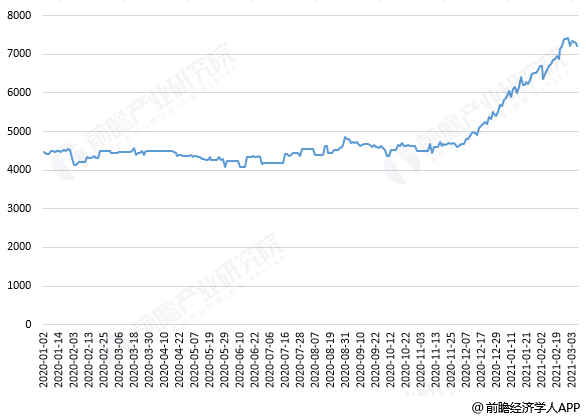

从纸浆期货价格来看,2020年下半年随着疫情的恢复,纸浆下游需求走强,纸浆期货价格自2020年下半年开始整体处于波动上涨状态。进入2021年以来,我国纸浆期货价格持续上涨,根据上海期货交易所公布的数据显示,截至2021年3月8日,我国纸浆期货收盘价7210元/吨,纸浆期货持续走强的原因是下游纸制品市场整体需求持续增长。

图表3:2020年以来中国纸浆期货收盘价变化情况(单位:元/吨)

资料来源:上海期货交易所 前瞻产业研究院整理

此次自2020年11月份开始的纸浆价格上涨主要是受宏观经济复苏、集装箱运力紧张以及废纸禁止进口和新版限塑令等利好消息的影响。

从需求端来看,2021年开始我国纸及纸板将进入新一轮产能扩张,根据深圳市包装行业协会公布的数据显示,预计在未来5年,中国新增纸及纸板产能近2000万吨,新增原生浆需求650万吨。其中,在限塑令和禁废令推动下,我国高端包装纸的需求持续增长,将带来箱板纸、白卡纸等纸品将近1000万吨的新增需求,2021年为建党100周年,因此红色主题类图书的印刷量的快速增长也将推动文化用纸的需求回归。总体来看,2021年我国纸浆下游造纸行业规模的扩张将推动纸浆价格走强。

更多本行业研究分析详见前瞻产业研究院《中国纸浆制造行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人