-

邀请演讲

您好,感谢您的提问!

从服装零售行业发展历程来看,2012年以前为快速增长阶段,行业处于卖方市场,服装公司通过批发模式快速扩张,店铺数量增速为业绩增长的主要驱动力。近年来,国内消费整体承压,服装行业增速放缓,转为买方市场,更为精细化的零售模式可以解决服装需求痛点,提升店效成为业绩保持增长的关键。

由于2019年以来经济总体偏弱,服装出口和内销市场均表现欠佳,加之制造成本高企、订单转移、出厂价格增长乏力、库存增长等因素导致服装企业利润空间严重压缩,服装行业效益指标增速呈现明显下降趋势,企业盈利压力显著增加,运行质量提升难度加大。

2020年,面对严峻复杂的国内外环境,特别是在新冠肺炎疫情冲击导致生产经营压力骤然加大和不确定因素增多的情况下,我国服装企业快速反应,稳步推进复工复产复市,积极拓展新业态新模式,整个行业基本保持了稳定恢复的发展态势,企业经营和盈利状况较2020年一季度逐步改善。

2020年1-12月,服装行业规模以上企业累计实现营业收入13697.26亿元,同比下降11.34%,降幅比一季度收窄12.12个百分点;利润总额640.44亿元,同比下降21.30%,降幅比一季度收窄22.20个百分点。

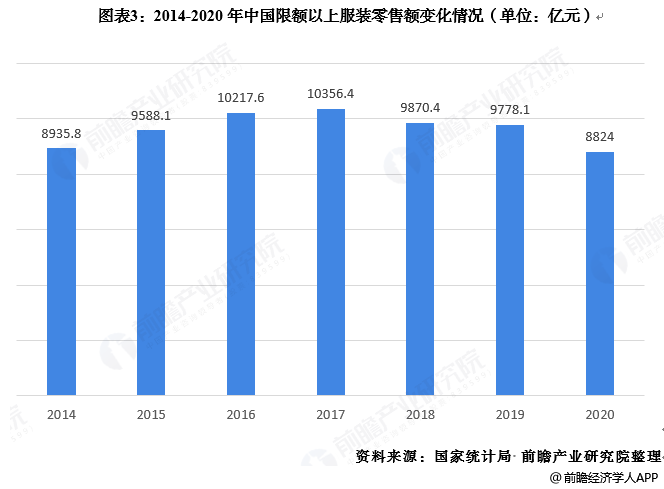

从限额以上服装类商品零售值来看,2014-2020年,我国服装零售额整体呈波动变化趋势,2017年后逐年下降。根据国家统计局数据,2020年1-12月,我国社会消费品零售总额391981亿元,同比下降3.9%,降幅比一季度收窄15.1个百分点。其中,限额以上单位服装类商品零售额累计8824亿元,同比下降8.1%,降幅比一季度收窄26.2个百分点。

据此可看出,我国服装行业疫情后逐渐恢复发展,各项经济指标降幅进一步收窄。2021年,服装零售业有望得到缓慢复苏,行业将逐步恢复发展。

希望以上回答对您有所帮助,谢谢!

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人