-

邀请演讲感谢您的提问。

市场需求继续恢复,增长势头较强。

截至2020年11月底,汽车销量达2247.00万辆,同比下降2.8%,累计销量降幅已收窄至3%以内,下降速度趋缓。2020年1-11月,商用车产销分别完成472.1万辆和467.6万辆,同比分别增长22.2%和20.5%。主要受扩大内需战略以及各项促进消费政策持续发力影响。未来随着我国宏观经济持续增长,商用车销售前景利好。中汽协表示,2020年汽车总销量预计达到2530万辆,同比下降2%。从行业发展态势看,随着国内经济大环境的持续向好,以及促进消费政策的带动,市场需求将继续恢复。汽车销售可能向好发展,但是当前疫情尚未完全遏制,国际环境复杂严峻,进一步迟缓世界经贸复苏进程,间接影响我国经济增长,从而影响汽车消费。2020年1-11月,全国乘用车市场累计零售1700.2万辆,零售同比累计下降8.3%。乘联会方面表示2020年中国车市呈现“V型”反转态势,2021年的车市将承接2020年的持续回暖趋势,增长势头较强。

图表1:2015-2020年全国汽车销售情况(单位:万辆,%)

资料来源:中汽协 前瞻产业研究院整理新能源汽车销售有望恢复高增长。

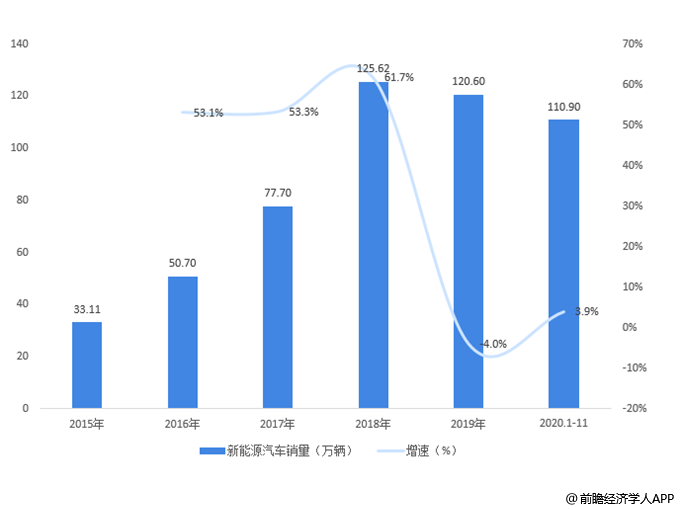

新能源汽车销售经过2019年政策补贴退坡造成的“阵痛期”后迎来新的增长。2020年1-11月,新能源汽车销量达110.90万辆,同比增长6.3%。随着宏观经济和消费市场回暖,以及叠加新能源汽车产业发展规划,新能源下乡等利好因素推动,2021年有望恢复高增长。 “新四化”汽车销售方面将有望增长。

图表2:2015-2020年全国新能源汽车销售情况(单位:万辆,%)

资料来源:中汽协 前瞻产业研究院整理电动化、网联化、智能化、共享化“新四化”日益成为车企发力的方向。未来“新四化”汽车销售方面将有望增长。

希望回答能够给您提供帮助。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人