-

邀请演讲

您好,感谢您的提问!

目前,中国金融业已经完成文档影像化和数据大集中,开始进入后台大集中、建立共享中心的阶段。为降低运营成本、提升核心竞争力,不少银行逐步涉足形式多样的外包业务,如国家开发银行、光大银行、招商银行、中信银行、工商银行等银行尝试将IT业务外包;中信银行、兴业银行、广东发展银行、深圳发展银行外包了部分信用卡发卡业务,招商银行则外包了信用卡收单业务;深圳发展银行、中国进出口银行、广东发展银行开展了灾难备份外包等。

1、银行业主要外包类型分析

目前,我国银行业外包主要集中在:IT外包、银行卡外包、灾难备份外包、呼叫服务外包等方面。总结起来,大致分为三大类:支付系统经营业务外包、金融后勤保障业务外包和运营过程外包。

2、银行业外包需求主体剖析

(1)国有大型商业银行核心需求分析

国内大中型银行软件开发、技术研究等业务一般都外包给了隶属于总行的软件开发中心,如工行软件开发中心、农行联信、中行博科、招行融博、人行金融电子化公司。对于BPO业务,这些银行的流程再造和转型尚需时日,目前外包可能性不高。

(2)股份制商业银行核心需求分析

多家股份制商业银行正在或已经完成以客户为中心的流程再造工程,该项工程使得许多将原本由前台负责的业务操作转移到后台集中处理,由此而产生了外包的机会。

(3)中小商业银行核心需求分析

多采用将信息技术服务外包给专业公司。如北京银行将其ATM、CDM等所有金融自助机具的日常维护业务均外包给了设备制造厂商,并将电话银行、国际业务等非核心业务系统的开发外包给了专业化公司。

3、银行业外包不足分析

总体来说,我国银行服务外包在有效利用外部资源、降低成本、提高服务水平等方面取得了明显成效,但与国际银行业服务外包相比,我国银行外包在发展中仍存在以下不足:

①服务外包尚未形成市场化,现有案例都属于传统服务外包类型,而规模化、特制化、付费方式灵活的高效率市场远未形成;

②目前服务商大多是国外相关外包提供商在中国的分支机构,而国内的外包提供商,质量参差不齐,资信无从保证,同时国内银行普遍缺乏完善的外包服务商认证机制,无法有效对外包商的技术实力、经济实力和经营状况等进行评定;

③传统外包业务对银行客户权益的影响较小,外包业务尚未引起监管当局的充分关注,相关法律法规不健全,纠纷处理机制缺失;

④外包业务大多仅涉及银行业的内部性事务,尚未直接涉及特许业务。

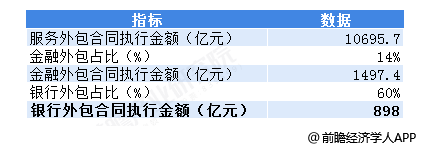

4、银行业外包服务规模

我国外包服务行业发展十分迅速。2019年中国企业承接服务外包执行额首次突破万亿元,达到10695.7亿元,同比增长11.5%。在中国外包服务中,金融外包占比约在14%,而在金融外包服务中,银行外包服务占主导地位。由此前瞻初步推算出2019年银行外包服务规模约在900亿元。

图表1:2019年银行业外包合同执行金额分析(单位:亿元,%)

资料来源:商务部 前瞻产业研究院整理

5、银行业外包发展方向

由于银行业外包存在市场化不足、资信无法保证、监管不力和外包业务范围较小的问题,所以银行业外包市场应针对这些问题进行开发。如市场化方面,扩大服务提供商的经营规模,形成规模化经营,改变定价方式,使其能够灵活的应对市场变化;国内外包服务提供商可以争取获得国际公认的资质认证,此外,还可以在国内申请信用评级、技术等级认证等认证,提高客户的信赖程度;监管方面,可以向协会组织提议,建立相应的行业自律规则;对于银行业的其他业务,服务提供商在提升技术的同时,市场营销也要加强投入。

希望以上回答对您有所帮助!:-)

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人