-

邀请演讲通常认为,机场的旅客吞吐量、货邮吞吐量越高,收入越高,这也是为什么各个机场不断投资扩建的最重要原因,但是,真正决定机场赚钱能力高低的是由机场流量带来的高附加值,即机场消费者这个高收入群体蔚为可观的潜在消费力。因此目前,我国几大主要机场均开始扩大非航空业务,试图通过增加非航空业务收入拉动机场整体收入上涨。

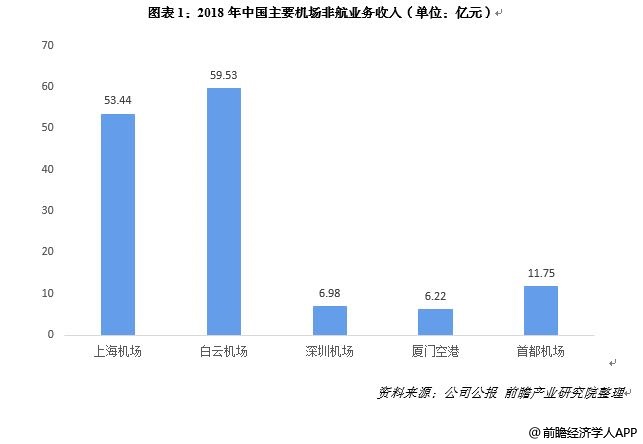

2018年,上海机场非航收入53.44亿,占总收入比重达到57.4%;首都机场非航收入59.53亿,占比为52.8%;厦门机场非航收入6.22亿,占比35.0%;深圳机场非航收入6.98亿,占比19.4%;白云机场非航收入11.75亿,占比15.2%。深圳机场与白云机场虽然位于人口流动性较强的广东省,但由于未能提高机场的非航空行业务规模且未能有效的将客流量变现,非航空性收入较低,从而导致两家机场整体收入后续发展与上海机场与首都机场拉开较大差距。

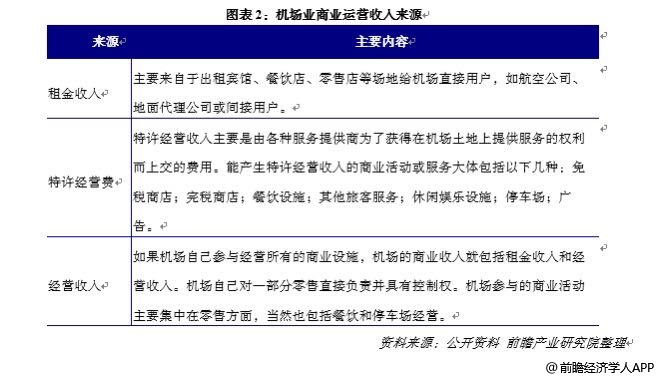

机场业商业运营收入来源主要有:

在需求多样化和机场盈利增长要求的共同趋动下,全球主要机场已经由单纯的"机场"转变为人流物流集聚、商业休闲功能齐备的"航空城"。预计未来非航空业务逐渐替代航空性业务,成为枢纽机场盈利的主要来源。分析如下:

(1)非航空收入占比分析

1)供给侧改革影响有限,航空性收入换档增长

以浦东机场为例,2017年冬春航季起民航业开启供给侧改革大幕,包括浦东机场在内的21个主协调机场国内时刻增速明显放缓。国内时刻受限情况下浦东机场积极推进国际枢纽建设,收费标准更高的国际航班成为航空性收入增长的主要动力,航空性收入动力逐渐由总量扩张向结构优化转变。

2)非航收入单季小幅放缓,枢纽建设助推长期增长

2018年非航收入增速仍明显快于航空信收入,占比也上升至约57%。随着浦东机场国际枢纽建设的推进和航空供给侧改革的加强,国际旅客增速仍将明显快于国内旅客增速,且由于2019年实行新的免税店协议,预计未来非航空性收入仍将维持高速增长,在营业收入中占比也将日趋提高。事实上,从全球其他主要机场看,非航空收入占比提高的趋势同样明显。

(2)非航空业务盈利能力分析

全球主要机场普遍将商业、餐饮、广告,以及机场禁区内的辅助服务等业务交由具有较强品牌实力的专业机构经营,机场则通过"保底+收入分成"等模式收取特许经营费、专营费等。这样使得机场商业机会得以不断拓展,机场最大限度地节省了资源占用,盈利能力反而大幅提高。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人