-

邀请演讲

1、猪肉供给仍有巨大缺口

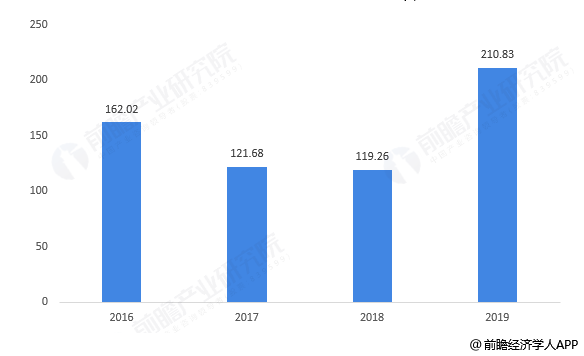

我国猪肉供给端的缺口自2018年猪瘟以来就十分巨大,受此影响,2019年我国猪肉进口量出现爆炸式增长,但进口猪肉仅能填补不到10%的需求水平,供给端巨大的缺口仍旧存在。虽然当前疫情下猪肉的需求量出现了下降,但通过价格市场的变化情况可以判断猪肉的供给端依旧乏力,同时,还要考虑疫情结束后猪肉需求量的报复性上升。预计2020年,我国猪肉进口量仍将持续增长以填补供给端的缺口。

图表1:2016-2019年猪肉进口量变化情况(单位:万吨)

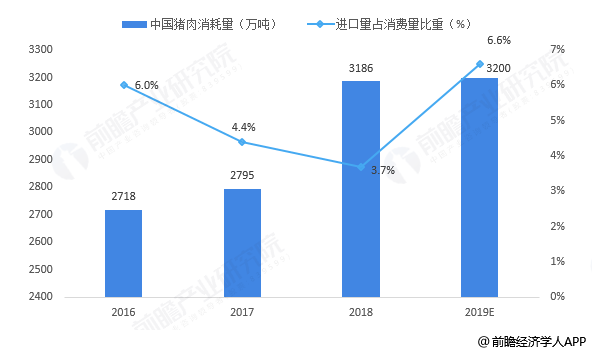

图表2:2016-2019年中国猪肉消费量变化情况(单位:万吨,%)

农业农村部数据显示,2月全国能繁母猪存栏量环比增长1.7%,产能延续去年3季度以来的恢复态势,但恢复速度较以往周期仍偏慢,从中期角度,猪肉行业整体仍处于供给短缺期;而且,新冠疫情全球爆发愈演愈烈,种猪进口难度加大,可以说种猪产能恢复将是一个漫长的过程,至少未来2个季度供给仍难有根本改善。总体来说,产能恢复向好是真的,但短期恢复如初也是不现实的。

2、生猪养殖企业一季度数据亮眼

尽管2月中旬以来生猪价格持续下跌态势,但是上市猪企们的日子还是一如既往的好。近日,多家生猪养殖企业披露一季度销售数据,行业用“靓丽”二字形容这些大企们的销售情况。不但生猪销售收入同比提升,企业净利润增加,多家龙头公司实现扭亏为盈。其中,温氏股份单季销售收入近百亿,牧原股份单季利润更是超40亿。

3、4月猪价整体将呈下行趋势,5、6月份餐饮需求恢复猪价有望反弹

近期生猪价格小幅回调主要受大猪、牛猪集中出栏冲击市场,消费淡季叠加疫情导致的餐饮行业、企业食堂等集中需求消费不振所致。中国农业科学院北京畜牧兽医研究所副研究员朱增勇表示,当前市场供需相互制衡,终端消费持续疲软,加之冻猪肉连续投放,全国生猪价格进入持续回落状态。

业内认为随着国内新冠疫情的的消退,5、6月份餐饮需求恢复,学校陆续开学叠加季节性影响,这对猪价而言应该是一个不错的反弹机会,预计生猪养殖企业的景气行业有望延续。

图表 3:2019.2.1-2020.4.3 中国22个省市平均猪肉价格(单位:元/千克)

4、政策红利

当下已经成为近10年来,鼓励养猪政策出台最多的时期,从而可以看出来,今年是鼓励养猪政策最好的一年。2020年3月10日,国家发展改革委、农业农村部联合印发《关于支持民营企业发展生猪生产及相关产业的实施意见》(以下简称“《意见》”),发布16条举措支持民营企业发展生猪生产,提出加大财政支持力度,完善金融保险支持政策,建立健全金融机构生猪产业贷款尽职免责和激励约束机制,提高不良贷款容忍度。

根据《关于支持民营企业发展生猪生产及相关产业的实施意见》,加大对民营企业发展生猪生产的政策扶持力度。加大财政支持力度,中央和地方可按规定通过现有资金渠道,统筹支持地方猪保护和开发利用工作。完善金融保险支持政策,将生猪养殖场户贷款贴息补助范围由年出栏5000头以上调整为500头以上。支持企业克服新冠肺炎疫情带来的特殊困难,将生猪生产和相关饲料企业、种猪企业、屠宰加工企业纳入新冠肺炎疫情防控重点保障企业名单管理。保障合理用地需求。促进生猪绿色养殖,对打着环保等名义擅自搞无猪市、无猪县的,要坚决予以纠正。进一步深化“放管服”改革。

意见提出,优化民营企业发展生猪产业的市场环境。进一步做好非洲猪瘟疫情防控。建立健全现代良种保育测繁体系。健全饲料供应体系。调整和优化调运政策,在采取有力措施防控疫情传播的同时,维持生猪及猪肉市场正常流通秩序,规范生猪产地检疫和调运监管,不得搞层层加码禁运限运、设置行政壁垒。完善市场监管体系。强化预期引导,防止生产供应和价格大起大落。

意见明确,引导民营企业提升生猪产业发展质量。提升生猪养殖现代化水平。支持民营企业全产业链发展。加强冷链物流等基础设施建设。积极开拓国际市场,鼓励民营企业根据国内市场需求进口优质猪肉产品,鼓励符合条件的国内企业“走出去”。

综上所述,前瞻认为当下社会环境利于养猪行业发展。以上回答仅供您参考。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人