-

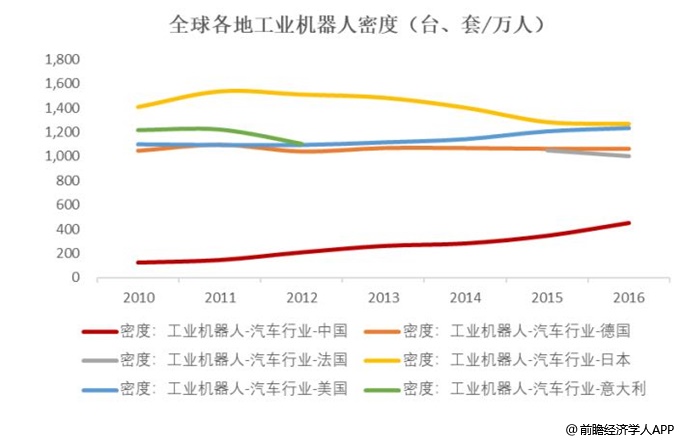

邀请演讲根据国际机器人联合会(lFR)的数据显示,中国自 2013 年开始成为全球工业机器人最大市场,2017 年中国销量为 13.8 万台,占全球比重为 35.7%。但是,按照自动化生产的单元产品(机器人)的使用密度(平均每万名制造业工人所使用的工业机器人数量)来衡量某个国家制造业自动化设备使用情况下,中国的机器人密度远低于世界平均水平,潜力空间巨大。以工业机器人最早推广、渗透的汽车行业为例,根据国际机器人联合会(IFR)数据显示,2016 年我国工业机器人在制造业每万名工人中的密度为 505 台/万人,而日本、美国、德国、意大利等国家汽车行业机器人密度普遍高于 1,000 台/万人的水平,是我国的两倍。考虑到汽车行业是工业机器人最早推广、渗透的行业,其他行业的机器人普及程度甚至可能更低。

我国的机器人保有密度不仅与先进工业国家差距较大,与全球平均水平相比都有较大成长空间,这种差距也间接显示了未来我国工业自动化行业巨大的增长空间。同时,在政策层面,《中国制造 2025》提出发展高端数控机床及机器人等高端装备产业,《机器人产业发展规划(2016-2020 年)》提出 2020 年具体目标:自主品牌工业机器人年产量达到 10 万台,六轴及以上工业机器人年产量达到 5 万台以上;服务机器人年销售收入超过 300 亿元,在助老助残、医疗康复等领域实现小批量生产及应用;培育 3 家以上具有国际竞争力的龙头企业,打造 5 个以上机器人配套产业集群。中国巨大的市场销售规模和发展潜力使得中国有望成为最具潜力的工业自动化市场。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人