-

邀请演讲呼吸系统吸入制剂适应症主要是慢性呼吸系统疾病,包括哮喘及慢性阻塞性肺疾病(Asthma/COPD)。

目前全球COPD患者约有3.28亿人,每年死亡人数320万人。据《全球疾病负担研究项目》估计,2020年慢阻肺将位居全球死亡原因的第3位。中国单例慢阻肺患者年平均总费用超过1.3万元,约占平均家庭总收入的40%。

2016年欧洲呼吸学会年会(ERS)上王辰等报告显示,我国40岁及以上人群COPD患病率达14.1%,20岁以上则达8%,因慢阻肺死亡人数达87.63万,仅次于缺血性心脏病和脑卒中,位居各单病种死亡人数第三位。目前我国COPD患者超过1亿,发病率和死亡率呈逐年上升趋势,但公众知晓率不足10%,正确诊断率不到3%。

全球呼吸系统疾病用药主要为化药吸入制剂,剂型以气雾剂和粉雾剂为主,前12大品种中,复方制剂占数量占比50%,金额占比达到50%,前7大品种销售额均超过10亿美元。值得注意的是,销售收入第一的沙美特罗替卡松干粉剂(舒利迭)是GSK的重磅原研药,2010年专利到期后多年未有仿制药与之竞争,仅在2017年TEVA申报了改良型新药;而2019年Mylan在美国获批首款舒利迭仿制药WixelaInhub,且采购价相比原研直降70%。可以预见,未来随着更多吸入制剂原研专利到期,仿制药的竞争将更为激烈。 根据PDB数据,2017年样本医院呼吸系统疾病用药规模68亿元,预计全国呼吸系统疾病用药规模约270亿,其中平喘及COPD用药占比56%,放大全国市场规模超过150亿元,同比增速8.5%,同期IMS数据显示行业增速超过15%;2018Q1市场增速有所回升,预计未来保持稳定增长。整体用药市场仍以进口药为主,进口制剂占比超过70%,近年来呈现缓慢国产进口替代的趋势。

根据PDB数据,2017年样本医院呼吸系统疾病用药规模68亿元,预计全国呼吸系统疾病用药规模约270亿,其中平喘及COPD用药占比56%,放大全国市场规模超过150亿元,同比增速8.5%,同期IMS数据显示行业增速超过15%;2018Q1市场增速有所回升,预计未来保持稳定增长。整体用药市场仍以进口药为主,进口制剂占比超过70%,近年来呈现缓慢国产进口替代的趋势。

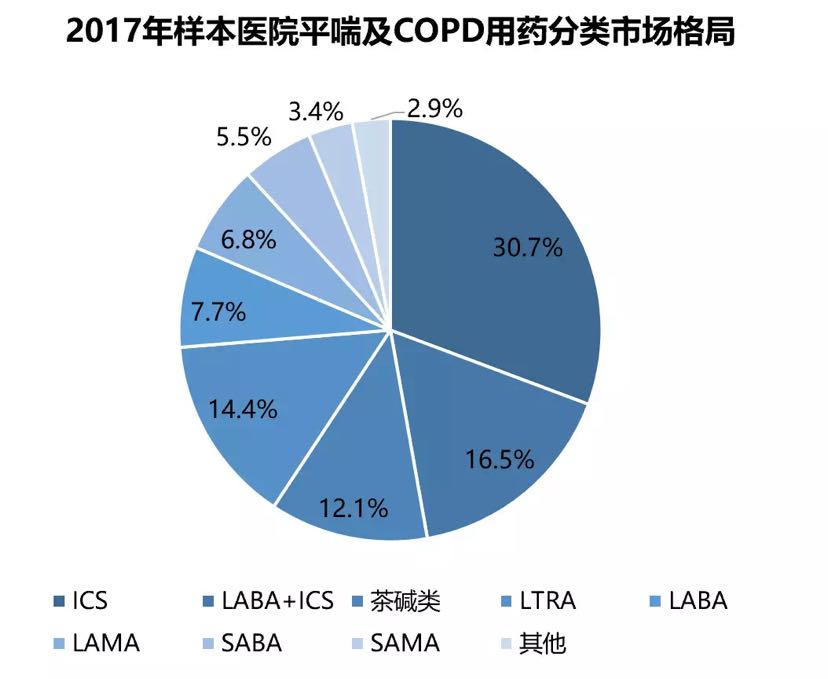

从给药途径来看,国内样本医院平喘及COPD用药吸入制剂占比达65%,口服用药占比20%,注射用药占比约15%;从作用机制的用药分类来看,主流用药为ICS、LABA/ICS、茶碱类和LTRA,四者合计占据73.7%的市场份额。

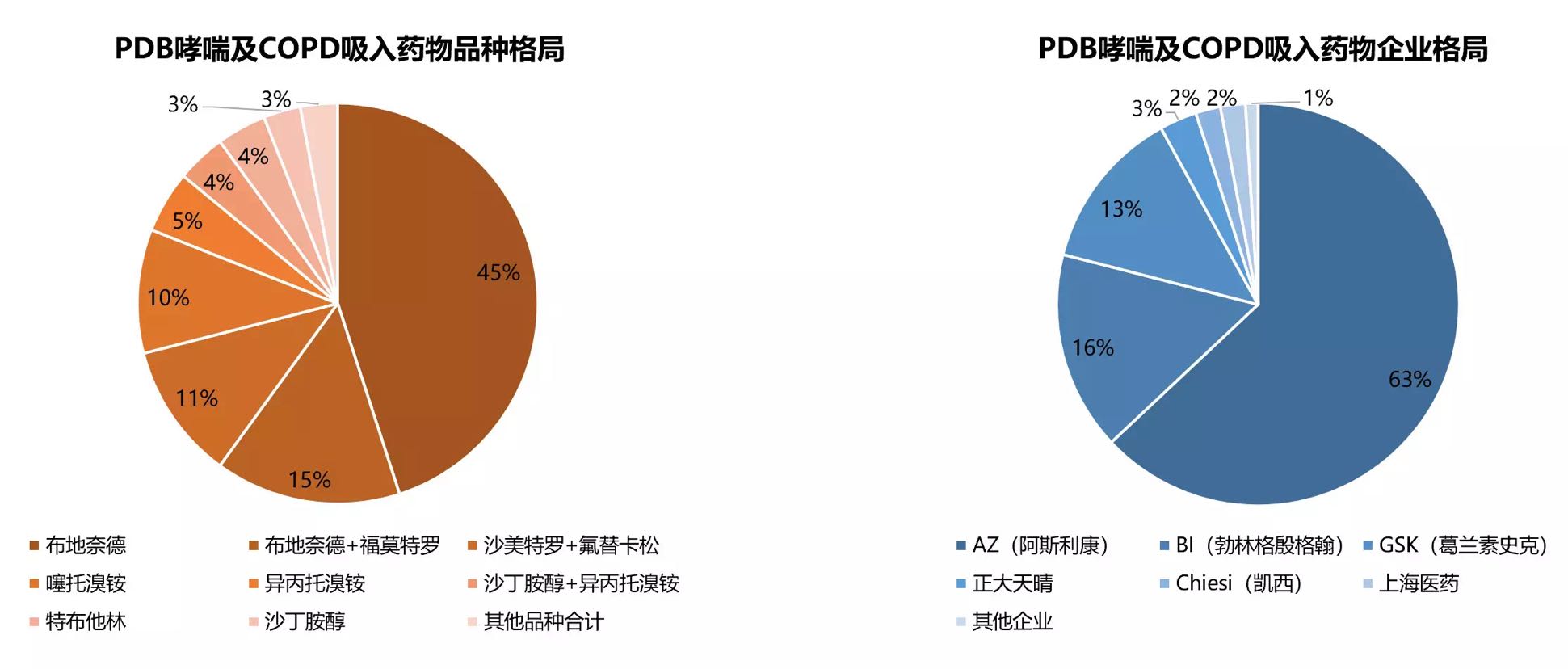

目前我国呼吸系统疾病以院内治疗为主,根据PDB数据,2017年样本医院哮喘及COPD吸入药物剂型中,雾化剂占比60% (其中混悬剂占45%,溶液剂占15%),气(粉)雾剂占比40%,与国外结构差异较大; 从吸入制剂通用名品种格局(2012-2018Q1合计)分析,布地奈德占比45%,信必可(布地奈德福莫特罗粉吸入剂)占比15%,舒利迭(沙美特罗替卡松气雾剂)占比11%;从生产企业格局分析,进口企业占据绝对优势,AZ、BI和GSK合计占比92%,国产占比仅3%。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人