-

邀请演讲

非常感谢你的提问,希望以下回答对你有所帮助!

随着人口红利消失,劳动成本、综合人工成本、房租成本等不断上升,传统便利店难以成为新零售线下流量的入口。相比传统便利店,自动售货机占地面积小,初始投入和运营成本低,坪效更高。因而近几年的发展势头良好。

行业正处于起步阶段,发展势头良好

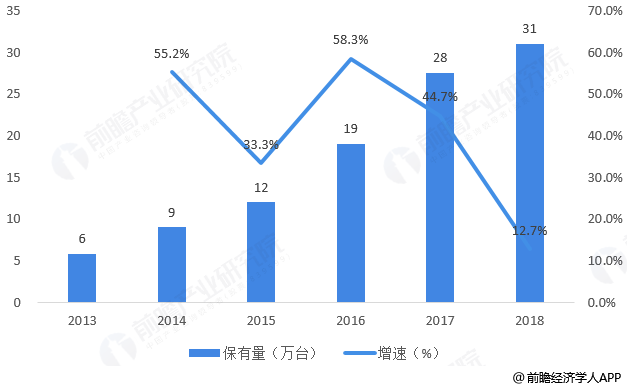

从机器保有量来看,近几年以来,我国自助售货机保有量均呈现高速的增长态势。2018全年我国自助售货机保有量达31万台。但从人均拥有量来看,我国人均自助售货机保有量仍较小。2018年,我国人均自助售货机拥有量为4500人/台,而在自助售货机分布最为密集的日本,平均每29人就拥有一台自动售货机,可见我国自助售货机存量增长空间大。

图表1:2013-2018年我国自助售货机保有量统计及增长情况

从市场规模来看,据统计数据显示,2013-2017年,中国自助售货机市场规模正快速增长;2013年中国自助售货机市场规模仅仅为19亿元;到了2016年中国自助售货机市场规模快速增长至75亿元,同比增长74.42%;2017年,中国自助售货机市场规模突破100亿元至120亿元,同比增长60%;2018年,中国自助售货机市场规模约为190亿元,同比增长58.5%。

图表2:2013-2018年中国自助售货机市场规模统计及增长情况

行业生产端、运营端寡头显现

国内目前负责硬件研发、制造、生产的生产制造商已经超过30家,而Top10以内的厂商与后面的厂商已经拉开了非常大距离,从产能、研发能力、工艺水平等多方面体现。这些企业主要分布在长三角、珠三角及其他沿海发达城市。

数据显示,大连富士冰山的自助售货机市场份额达到53%;SANDEN的市场份额在9%左右,排在第二位;江苏蓝天空港的市场份额在5%,排在第三位;其他企业的市场份额均低于5%。国内自助售货机生产市场主要为日产品牌占据,国产品牌的竞争力较弱,市场份额较低。

图表3:中国自助售货机生产厂家市场份额占比统计情况

据统计,传统的个体运营商在国内有超过300家的规模。随着互联网的兴起,一批具备一定互联网基因的运营商出现,他们通过互联网的技术、运营模式对自动售货机进行智能化管理,据统计,行业规模运营商的数量在40-50家之间。

统计数据显示,友宝集团的自助售货机市场份额超过40%,为行业内的龙头企业;上海米源饮料的市场份额在19%左右,排在第二位;广州富宏的市场份额在15%,排在第三位;其他企业的市场份额均低于10%。值得注意的是,目前饮料商直营自助售货机的市场占比有所提高,目前在6%左右,未来有不断提升的趋势。

图表4:中国自助售货机运营商市场份额占比统计情况

一线城市发展迅速,三四线城市有待开发

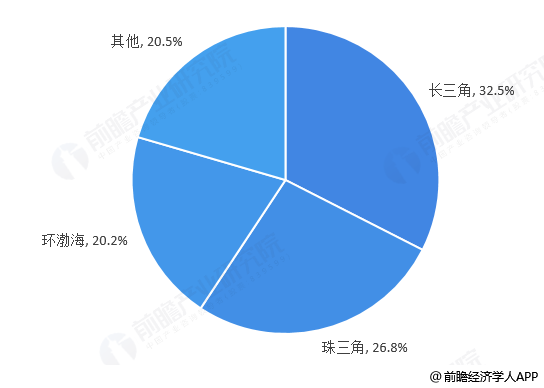

从行业渗透率的角度来看,目前,行业主要是向一、二线城市漫延,三四线市仍待开发,市场空间巨大。具体来看,我国自助售货机渗透率较高的城市分布在珠三角、长三角和环渤海地区,主要城市包括北京、上海、广州、深圳、河北、山东、山西、辽宁、江苏和浙江。据统计这些地区的占有率合计接近80%,全国其他城市的占有率合计仅为20.5%。

图表5:我国自助售货机区域分布占比统计情况

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人