-

邀请演讲

非常感谢你的提问,希望以下回答对你有所帮助!

聚合支付覆盖四个层面,聚合支付独特优势带来机遇

聚合支付也被称为融合支付,是指借助银行、非银行支付机构或清算组织的支付通道与结算能力,利用自身的技术与服务集成能力,将市面上主流的支付通道整合到一起,为商户提供以支付通道接入为主,配合平台技术服务的整合技术解决方案。以此减少商户接入、维护支付结算服务时面临的成本支出,提高商户支付结算系统运行效率。简言之,聚合支付通过APP、网站等渠道聚合多家合作银行、第三方支付平台及其他服务商的API接口等支付工具,为B端中小商户提供在线支付综合解决方案。聚合支付体现在4个层面的聚合:场景、支付方式、资金到账和商户增值。

图表 1:四个层面的聚合支付

一方面传统线下支付环境在2017年经历了翻天覆地的变化,智能POS更加普及,扫码和NFC设备大面积更新换代,像拉卡拉等企业在强势布局智能终端基础上,依托云平台服务通过终端切入场景,将大数据分析应用于店铺管理,为商户提供全面金融服务;另一方面,类似美图、京东等互联网公司,收购支付牌照后能够和自身深耕场景快速结合,迭代出更加适应该行业的支付服务解决方案,令支付更深层次的与行业结合,极大地增强了B端商户的使用粘性。

聚合支付“低成本、近市场”,不直接进行支付与结算服务,也不拥有资金支配权和支付通道资源,免去了支付与结算的服务成本和商业银行或非银支付机构的合规成本;而且还可以根据商户的个性化需求进行系统定制,形成与支付通道资源服务机构的优势互补,具有中立、灵活、便捷的特点。

聚合支付行业用户规模和交易规模双增长

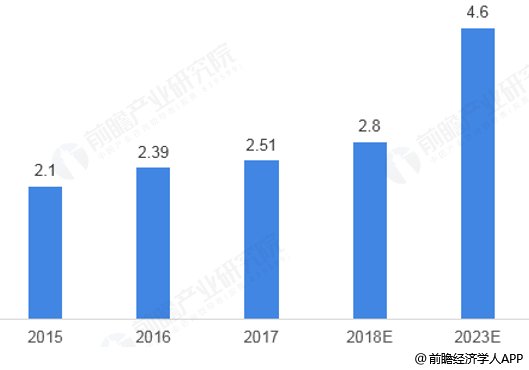

聚合支付行业的发展驱动力是多方面的,一个是第三方支付市场的兴起,同时带动了聚合支付的市场空间;另一方面则是移动支付、跨境支付板块的上升,对聚合支付也有一定的促进作用。据《2019-2024年中国聚合支付行业市场前瞻与投资战略规划分析报告》数据显示,2017年聚合支付行业用户规模达到2.51亿人,同比增长5.02%。初步估算,2018年聚合支付行业用户规模为2.8亿人。

未来,由于互联网、智能终端已经具有一定程度的渗透率,我国的聚合支付行业的用户规模增速势必不如聚合支付行业市场规模发展速度快,但由于人们逐年对聚合支付的接纳,聚合支付用户规模仍有较为可观的增长。前瞻预计,到2023年,中国聚合支付行业用户规模可达4.6亿人,年均复合增长速度在10%左右。

图表 2:2015-2023年中国聚合支付用户规模及预测(单位:亿人,%)

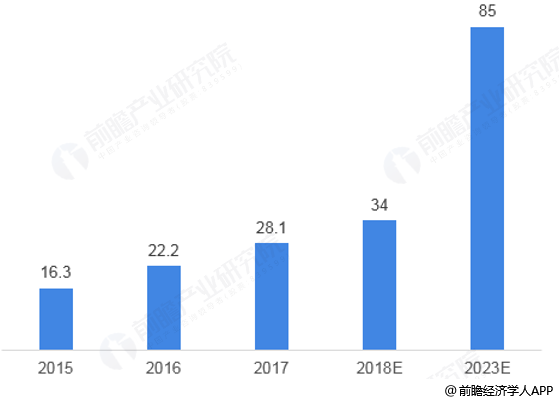

我国聚合支付交易规模呈直线上升的趋势,虽然聚合支付市场规模增速放缓,但发展依旧处于较快速度。2017年我国聚合支付交易规模为28.1万亿元,同比增长26.58%;初步估算,2018年聚合支付交易规模为34万亿元。纵观全局,聚合支付市场交易规模增长速度大于用户规模增长速度,说明聚合支付市场使用频率开始加快。

未来,随着移动互联网、智能终端的进一步普及,聚合支付市场将会迎来一定的利好局面;同时由于跨境电商的普及以及第三方支付在各个领域的应用,增加了聚合支付的应用场景;根据前瞻产业研究院监测,我国聚合支付行业市场规模在2023年将突破80万亿元,六年间年均复合增速可达20%。

图表 3:2015-2023年中国聚合支付交易规模及预测(单位:万亿元,%)

业内竞争企业众多,梯队竞争的特点明显

纵观整个机构数据,可知在聚合支付机构中,除了极个别聚合支付机构于2001-2005年间注册外,将近70%左右的企业注册年份在2009-2011年,故可知聚合支付行业爆发的小高峰是2009-2011年,从注册金额来看,行业内企业注册金额均在500-2000万之间,而行业领先企业注册资本则赢在起跑线上,拉卡拉注册资本甚至高达2.6亿人民币。从规模上看,钱方好近、通联支付、拉卡拉商务、丰瑞祥等均在发展阶段交出了亮眼的成绩单,处于行业领先位置。

图表 4:截至2018年我国聚合支付机构发展情况(一)

图表 5:截至2018年我国聚合支付机构发展情况(二)

我国聚合支付行业企业按照实力水平,呈现着明显的梯队竞争的特点。且聚合支付行业领先企业数量较多,行业中有多家企业进入第一梯队;行业第一梯队的优势在于其具有广泛的渠道优势,如覆盖城市数量较多、或市场交易规模、单据处理数较大等;位于行业第二梯队的企业在竞争上略逊于行业第一梯队,但纵观整个行业,行业梯队呈现出两头多(第一梯队、第四梯队企业数量多),中间少(第二梯队、第三梯队企业数量少)的特点。

图表 6:2018年中国聚合支付行业市场竞争梯队分析

央行政策出台,行业内企业自律性也不断增强

为规范聚合支付市场发展,2017年中国人民银行先后发布《中国人民银行支付结算司关于开展违规"聚合支付"服务清理整治工作的通知》(银支付〔2017〕14号)、《中国人民银行关于持续提升收单服务水平规范和促进收单服务市场发展的指导意见》(银发〔2017〕45号)。在明确聚合支付不得从事核心业务,不得经手特约商户结算资金,不得伪造、篡改或隐匿交易信息,不得采留敏感信息四道红线后,央行对于聚合支付采取了支持态度,聚合支付合规发展之后将迎来发展机遇期。

图表 7:央行发布的聚合支付行业“四条红线”

2018年12月3日,33家移动支付服务行业公司联合发布《移动支付服务行业关于加强行业自律,提升服务水平的联合倡议》。据悉,这是该行业首度联合发布行业倡议,众多行业代表企业都位列于倡议机构名单之中。

该倡议共提出4项内容,就行业自律、行业合作与行业未来等移动支付焦点问题提出了具体建议。 中国的移动支付服务行业在过去几年高速发展,业内公司一直致力于服务实体经济,已成为推动产业创新、实践普惠金融的积极力量。此次倡议得到了众多业内企业的一致支持,表达了整个行业将更加自律,合规健康成长的意愿。也将促进产业链上下游公司更多的创新合作,更好地服务线下实体商户,并助力中国移动支付产业出海发展。

图表 8:《移动支付服务行业关于加强行业自律,提升服务水平的联合倡议》内容

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人