-

邀请演讲

2018年,全国建筑业总产值235085.53亿元,同比增长9.88%,建筑业呈现稳定增长的态势。与此同时,建筑业也面对着国内固定资产投资增速放缓、劳动力等资源要素成本上升、市场竞争日趋激烈的宏观市场经济环境。另外,大数据、移动互联、BIM、物联网等先进技术与施工现场管理不断深化集成,建筑行业正在步入精细化管理新阶段,越来越多的施工企业正通过新技术和新方式提升企业管理水平。

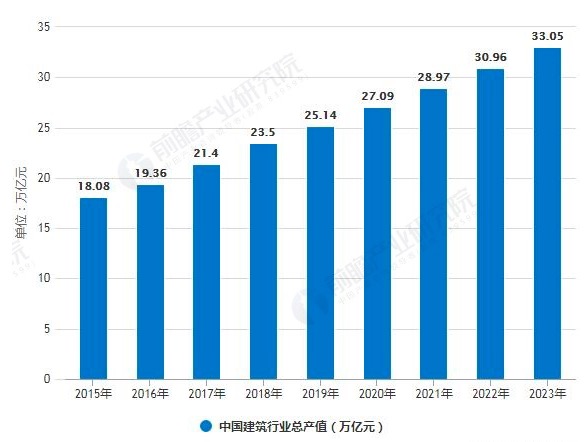

图表1:2015-2023年中国建筑行业总产值及预测(单位:万亿元)

2018年建筑行业政策主要集中在施工许可证办理、资质简化、推进建筑工人实名制管理等方面。2018年下半年起,“补短板”、“保在建”等政策密集出台,从资金、项目储备等方面支持基建,带动建筑业景气度提升。2018年,建筑业商务活动指数为60.7%,较上年回落0.2个百分点,表明2018年建筑业生产活动相对于2017年略有放缓。从2018年各月来看,全年有四个月建筑业商务活动指数低于60%,其中,2月57.5%,为全年最低值。2018年9月18日主持召开国务院常务会议,聚焦补短板扩大有效投资,紧扣国家规划和重大战略,加大民生领域设施建设。2018年10月31日,国务院办公厅发布《关于保持基建补短板力度的指导意见》要求加大对在建项目和补短板重大项目的金融支持力度,合理保障融资平台的正常融资需求,同时对重点领域和跟进配套措施的责任部门进行了明确。随着“补短板”、“保在建”政策的逐步推进,建筑业商务活动指数在2018年9月达到了全年高点63.4%。

图表2:2015-2018年中国建筑业商务活动指数

截至2018年末,我国建筑业企业共有95400家,同比增长8.34%;建筑业从业人数5563.3万人,同比增长0.48%;按建筑业总产值计算的劳动生产率为373187元/人,同比增长7.40%。总体来看,近年来建筑业规模处于不断扩张中,行业扩张相对稳定。图表3:2009-2018年中国建筑行业规模情况

从2018年建筑行业的经营情况来看,基建补短板的效果逐步显现,下半年建筑企业尤其是基建类企业订单逐步企稳。2018年上半年,在地方政府去杠杆影响下,全国建筑项目,尤其是地方基建新项目的推出大幅放缓,反应为上市公司,尤其是路桥、水利、园林类上市公司订单增速下滑,甚至出现单季负增长,全国基建投资增速也大幅下滑。7月后,随着基建补短板各项政策的落实,基建投资项目申报加速,建筑企业新签订单增速反弹。从上市公司经营数据来看,2018年前三季度建筑行业上市公司实现营业收入32780.3亿元,同比增长9.4%,增速较2017年同期增速下降1.2个百分点;实现归母净利润1060.4亿元,同比增长10.5%,增速较2017年同期增速下降2.9个百分点。从下游来看,下游行业对于建筑行业的影响主要来自于固定资产投资对建筑业的影响。固定资产投资,按照行业分类主要包括制造业、房地产业、基建以及其他(含采矿业、农林牧渔业等),其中,前三项占总投资的80%,制造业与经济周期正相关,投资低迷,而房地产投资继续萎缩。尽管基建投资占比相对较小,仅有22%,但对投资拉动有引导和乘数效应,往往能带来几倍于投资额的社会总需求和国民收入,并且具有明显的逆周期特征。

预计2019年房地产行业施工面积仍有望维持较快增长,主要基于年末新开工面积加速增长,房地产开发贷款余额充沛,土地购置费用创新高带来较多的土地储备,以及近期70城二手房价呈现复苏趋势。同时,在2018年房屋新开工超预期的带动下,预计2019年建安投资增速或回升至持平左右。

总体来看,虽然土地购置费用承压,不过地产建安投资增速有望小幅回升,且地产竣工端或在2019年呈向好的态势,对房建、装饰细分领域带来一定的需求支撑。 总体来看,国内经济下行压力有所增大,在消费、外贸承压,制造业、地产投资增长乏力的情况下,积极财政政策发力补短板,将带动基建投资回暖。高速铁路、城市轨交建设作为政府“稳投资”的重要抓手将优先受益。另外,在2019年地方政府财政预算提升空间有限的情况下,通过合规的PPP项目吸引社会资本参与基础设施建设将成为政府“稳投资”的重要资金来源。2018年4季度以来,财政部、发改委纷纷发声支持PPP模式,在中央政府的持续推动下,PPP政策体系将加速完善,助力PPP项目加速推进。建筑企业迎来长期发展利好。

展望2019年,国家实施积极的财政政策,加快推进基础设施建设项目,加大基础设施等领域补短板力度。强调坚持实施积极的财政政策和稳健的货币政策,并启动了如川藏铁路等重大基建项目。当前基建增速仍处于历史上最低位置,在政策大力推进基建稳增长之下,2019年基建投资增速有望逐步企稳回升;楼市调控持续收紧,房地产投资增速将面临下行压力,但降幅总体可控。具体到落地上,政策发力到建筑行业订单/产值好转大概需要1-2个季度,预计2019年上半年始,企业新签及产值增速回升。此外,成本端随着供给侧改革成果不断显现,价格上涨的动力正逐步削弱。综合来看,建筑行业2019年景气度将明显好于2018年。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人