-

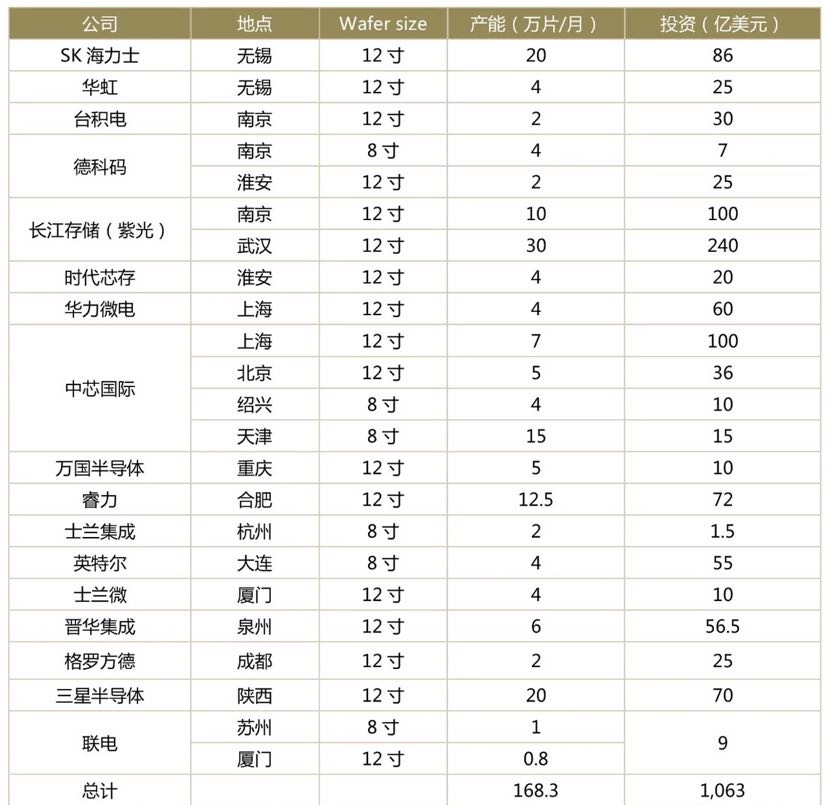

邀请演讲全球半导体产能重心转向中国大陆是大势所趋。一方面,中国的市场需求大,但自给率低,供需不平衡;另一方面,中国制造成本较低,且随着技术、人才、产业链资源不断发展,已具备承接产能转移的基础。全球知名半导体企业,如英特尔(Intel)、三星(Samsung)、SK海力士(SK Hynix)、台积电(TSMC)、台联电(UMC)、格罗方德(Global Foundry)等已陆续或计划在我国建设工厂或代工厂。根据SEMI发布的报告,2017-2020年间全球投产的半导体晶圆厂为62座,其中26座设于中国,占全球总数的42%。截至2017年年底,大陆地区12寸晶圆厂产能(按设计产能)为52.5万片/月,约占全球产能的12%。根据业内调研统计,2018~2020年中国大陆12寸、8寸晶圆厂建设投资将达7,228亿元(其中内资晶圆厂投资达5,303亿元,占比73%),年均投资达2,409亿元(其中内资晶圆厂投资达1,768亿元)。

图表1:大陆正在建设中或规划中的晶圆厂(8寸、12寸)

资料来源:前瞻产业研究院整理(截止至2018年8月)

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人