-

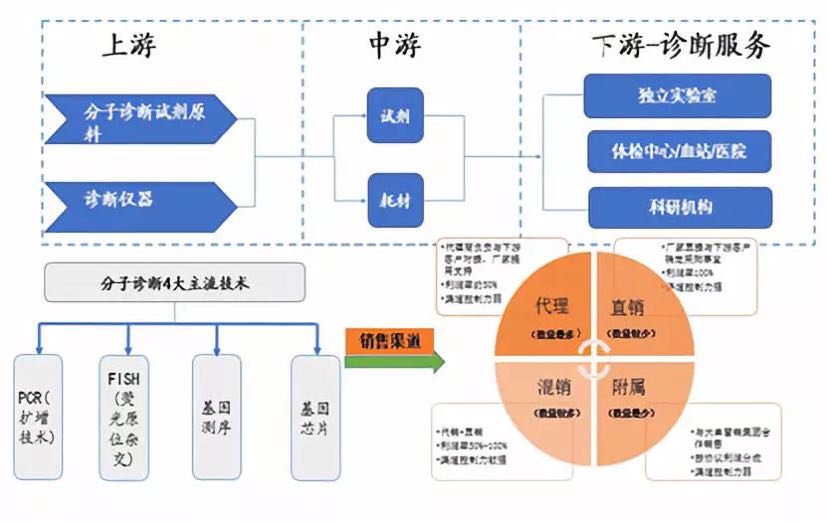

邀请演讲分子诊断产业链上游主要是原料供应商,包括诊断酶、引物、反转酶、探针等生物制品、高纯度氯化钠、无水乙醇等精细化学品以及提取介质材料;中游主要是诊断仪器耗材和试剂供应商包括罗氏、赛默飞、达安基因、科华生物、之江生物等,下游主要是使用仪器或试剂的用户,包括医院、第三方医学实验室、血站、体检中心等。

图表1:分子诊断产业链

资料来源:前瞻产业研究院整理

目前,分子诊断中游的PCR仪器和基因芯片仪器已经部分实现国产化,国内生产厂家包括西安天隆科技、赛乐奇、百奥科技等。而基因测序仪器属于高技术含量设备,技术壁垒极高,涉及机光电一体化、分子生物学、精细化学、纳米科学等多个领域,以产品性能论英雄,技术升级迅速(通量、速度、准确性不断提升,成本不断下降),目前被国际巨头垄断,国内企业包括华大基因、华因康、瀚海基因等多家企业均在试水。以国内的基础工业和科研创新水平,短期内要直接挑战测序仪器恐怕为时尚早,但由于外资垄断所带来的采购试剂和测序仪器的高昂成本对国内下游企业产生了沉重的压力,因此部分领先企业开始和国际测序工业企业合作,合作生产(类似于贴牌)测序仪,典型代表如与ThermoFisher合作的华大基因、博奥生物、达瑞生物(基于IonProton平台)以及与Illumina合作的贝瑞基因、安诺优达。

相比上游与中游业务,我们认为基因检测服务将长期持续被国内企业主宰,国内企业不仅在渠道、服务和医院资源方面有巨大优势,还因为基因检测服务掌握大量遗传资料,属于敏感领域,国外企业也难以涉足,这也是国内企业在基因检测服务领域能够取得快速发展的原因之一。

根据中国分子诊断产业图谱统计来看,目前国内共有约1096家分子诊断相关企业,并形成了以上海(共225家)、广东(共143家)、四川(共80家)、浙江(共62家)、山东(共39家)、京津冀(共31家)、湖北(共31家)、江苏(共27家)为代表的产业集聚区,其中,主营基因测序企业有647家,主营PCR企业有439家,主营基因芯片企业有98家,主营FISH企业有65家。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人