-

邀请演讲从2016年开始新能源汽车产销量开始迅速增加,带动了新能源车电池原料钴的需求的增长。阶段性钴的供不应求,导致钴价格大幅上涨,刺激了已停产钴矿山的复产,及在产矿山产量的增加。

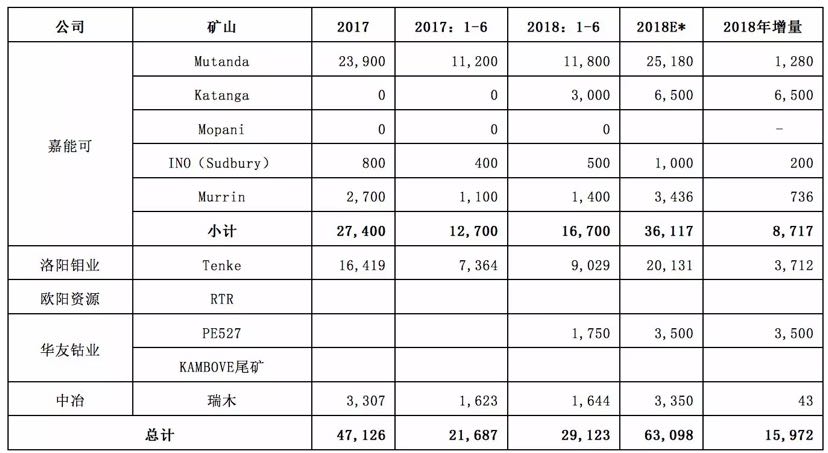

图表1:2018年主要增产的钴矿山

资料来源:公司年报 前瞻产业研究院整理

2018年嘉能可Katanga矿复产,前三季度共产钴6500吨,但是由于发现了其矿石中铀含量超标,Katanga暂停了其矿山钴的对外出口直到2019年中旬。嘉能可的其他矿山也略有增产。洛钼的Tenke矿预计增产3000多吨,华友钴业的PE527尾矿项目投产,预计全年钴产量3500吨。而谢里特的两个矿略有减产。根据以上数据,作者推测,2018年,全球钴产量约增加1.48万吨。

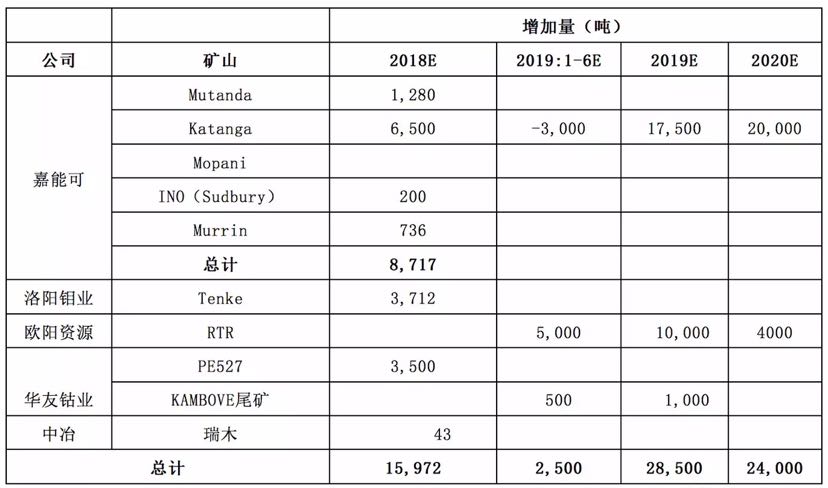

图表2:2019年-2020年全球主要增产钴矿山

资料来源:公司年报 前瞻产业研究院整理

2019年,全球主要投产的钴项目有欧亚资源的RTR项目和华友钴业的KAMBOVE尾矿项目。RTR年产1.4万吨钴,该项目在2018年11月投产,预计2019年开始可以正式产出钴,这里我们将其2019年的产量估算为1万吨。华友钴业的KAMBOVE尾矿项目预计产钴1000吨。2018年全球钴矿增量约为2.85万吨。

特别需要说明的是:2019年上半年是一个空窗的时间段。由于Katanga暂停了其矿山钴的对外出口直到2019年中旬。相比2018年,嘉能可产出而投入市场的钴反而减少了3000吨,这使得2019年上半年全球的钴产量仅增加了2500吨。而2019年下半年,如果Katanga处理完其钴矿中铀超标的问题,重新出口的话,由于在其停止出口期间并不停产,所以2019年下半年将有大量钴矿投入市场。以此估算2019年全年钴增量为2.85万吨。如果Katanga按照计划继续扩产,2020年全球钴矿再增产2.4万吨。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人