-

邀请演讲

你好,谢谢你的提问;

近 20 年来,伴随着我国经济腾飞,瓶装水市场高速增长:我国瓶装水消费量由 2002 年的销售规模由234 亿跃升至预计 2019 年销售规模突破 2000 亿元。在收入提升、消费升级的背景下,"健康饮水+便利性" 将是未来瓶装水市场持续增长的核心驱动力,高铁与自驾游的兴起是瓶装水市场新的增长点。

包装水中的瓶装水为其主要组成部分,瓶装水产业链的核心在于上游水源地和下游渠道端: 上游优质水源地的稀缺性形成天然行业护城河优势,尤其在"水十条"等水资源管控政策的驱动下,高开采成本使得行业门槛不断提高;另一方面,受制于我国水源地和消费市场的地理隔阂,

瓶装水行业的物流成本高昂,同时瓶装水自身的无差异化属性使得渠道商的议价能力较强,物流与渠道合计占据产业链 60%价值。对于瓶装水厂商来说,

高固定资产投入、低边际成本的行业特征决定了规模经济的优势所在,因此厂商必须通过差异化定位、建立渠道优势保证销量才能"有利可图"。近年来新进企业增多使得行业竞争加剧,行业集中度有所下降。

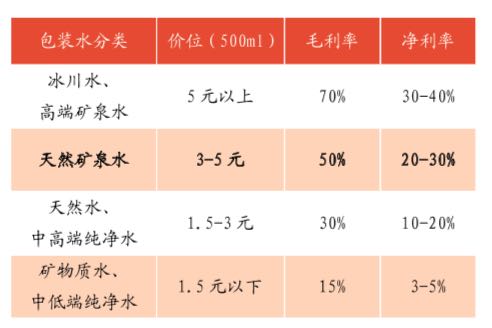

根据伊利股份的可行性研究报告来看,高端水的毛利较高,低端只有15%

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人