-

邀请演讲一、裸车利润空间小,金融服务费成为业界“潜规则”

西安奔驰车主权益保护事件进一步发酵。这位女士说她本可以全额购车,但梅赛德斯-奔驰4S店的销售人员说服她利用梅赛德斯-奔驰金融业务借钱买车,并在对“金融服务费”一无所知情况下,被迫交纳1.5万元的“金融服务费”。

据悉,随着裸车的利润空间不断下调,不少车主买车都被建议贷款,金融服务费已经成为4S店的“潜规则”。目前市场上“金融服务费”普遍的收费标准是贷款金额的2%左右,但各家4S店有所不同,很多都收到了4%左右,从几千元到上万元不等,因此销售会尽力劝全款客户做按揭,并且还有一套话术。

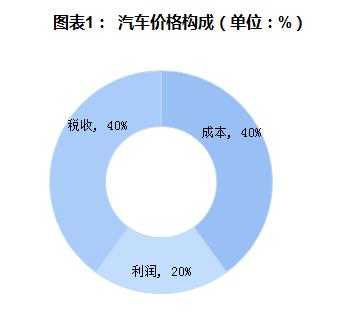

一辆汽车的价格是由成本加利润还有税收三个重要部分构成的,其中这三者的比例是40%,20%和40%,也就是说一辆售价10万的汽车,只有其中的20%,也就是2万块钱,是从厂家到销售商整个环节的利润构成。

二、豪车价格下跌,裸车销售利润空间进一步压缩随着汽车和零件的关税大幅下调,众多的进口豪车价格大量下跌。在排放政策方面,在国四模范向国五模范过渡的时期,好多国四排放的车辆就由于保值率低落的缘由进行价钱下调,这些也会致使价钱暴跌。

根据中汽协最新数据显示:2019年2月,全国乘用车价格指数回升0.4%,达到94.6%。主流车市场的价格指数上涨0.7%,达到95%。其中,主流轿车市场价格波动幅度不大,中、小型主流SUV市场价格走势下滑。在豪华车市场,价格指数下跌1%,达到89.8%,其中紧凑型豪华轿车价格指数下滑,大型豪华SUV价格指数上升。2019年3月15日开始,奔驰、宝马等豪华品牌率先发动了价格战,以应对销量增速减缓和增加进口车销售。中汽协表示,因终端销售成交价还涉及促销中的配件赠送等服务,豪华车市场的实际降价幅度或更高。

三、需求群体年轻化,汽车金融服务需求潜力巨大随着汽车消费群体的年轻化,汽车金融服务需求潜力巨大。对于年轻消费群体来说,他们对汽车的所有权并不看重,而是更在意汽车的“占有和使用权”以及“服务体验”。并且,他们借贷消费的意愿更强,能够接受“年化利率更高而方案更为灵活”的汽车融资租赁产品。

而从渠道来看,低线城市和农村城市,已成为汽车金融的重点战场。2018年,在4S店覆盖率较低的四五线城市,“以租代购”模式风靡一时,其超低的购车门槛,更符合低线城市用户的消费能力。与此同时,农村消费能力也逐步增强,汽车普及率越来越高,汽车金融服务需求也在快速增长。

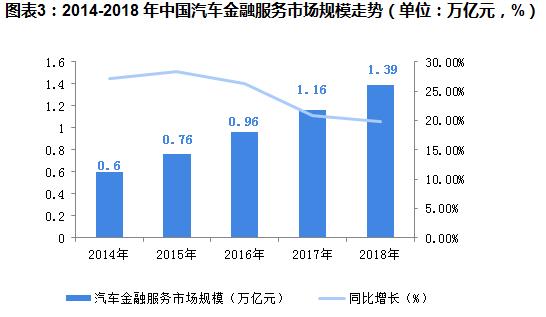

据前瞻产业研究院发布的《汽车金融行业市场前瞻与投资战略规划分析报告》最新统计数据显示,2018年中国汽车金融市场规模将达到1.39万亿元,增长率为19.2%,随着中国汽车金融市场的逐渐开放与征信系统的完善,融资租赁公司、互联网金融公司、互联网保险公司入局,市场规模将进一步扩大。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人