-

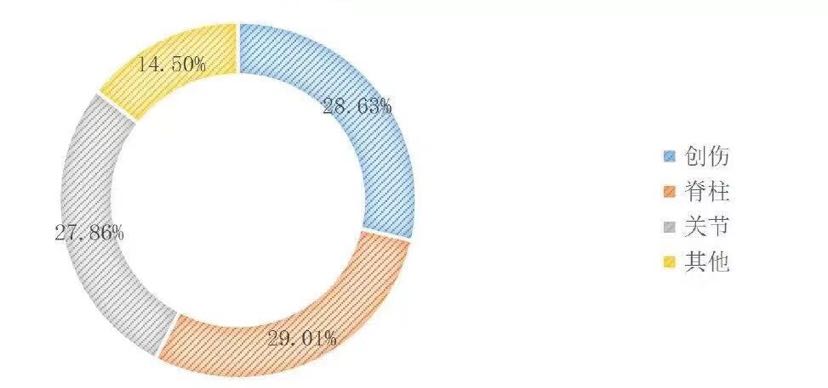

邀请演讲骨科植入市场可分为创伤类、脊柱类、关节类、其他;2018 年,前三大市场占据85.50%的市场份额;脊柱超越创伤成为最大的细分市场,占29.01%;创伤排名第二,占28.63%;关节排名第三,占27.86%。随着我国居民消费能力的提高、国内医疗保险制度的完善、临床医生治疗水平的整体提升,我国脊柱类和关节类耗材产品的市场份额将进一步提高。

图表1:2018年骨科植入细分市场占比情况(单位:%)

资料来源:前瞻产业研究院整理

创伤市场国产化程度最高,国产企业占多数份额;其次是脊柱市场,随着进口替代的加快,国产企业市场份额逐步提升;国产化程度最低的是关节市场,目前依然是进口企业占据主导地位。

图表2:2018年骨科植入物各大细分市场进口产品与国产产品市场份额情况(单位:%)

资料来源:前瞻产业研究院整理

我国骨科医疗器械的市场需求主要来自于以下方面:其一,老年人多有骨质疏松且行动不便,易跌倒、摔伤等,一旦骨组织受伤,其受损程度严重于年轻人,多需要进行手术治疗,因此老年人是骨科医疗器械的主要需求群体。近年来,我国老龄人口不断增加,促进了骨科医疗器械的需求增加。其二,交通事故是导致骨折的重要原因之一。我国虽然在不断控制交通事故的发生,但随着汽车保有量的增加,人们乘坐汽车出行的比率上升,交通事故仍然不断出现,因交通事故而导致骨伤的患者也构成了骨科医疗器械的主要需求群体。其三,随着我国医药卫生体制改革的深入,医保的报销范围不断拓宽,报销比例不断提高,同时骨科医疗技术不断改进,骨科医院的数量持续增加,极大地促进了骨科医疗器械的消费。其四,在消费升级态势下,人们越来越重视健康,医疗卫生费用支出比例逐步提高,骨科医疗器械的支付能力也逐渐提高,有利于骨科医疗器械的消费提升。

近年来,我国对骨科医疗器械行业政策持鼓励支持的态度,并在原材料、技术、市场需求等方面对骨科医疗器械的发展起到推动作用。2017年1月,国家发改委公布了《战略性新兴产业重点产品和服务指导目录(2016版)》,明确认定髋/膝/肩等人工关节假体、骨诱导人工骨、人工骨/金属骨固定材料、人工椎间盘等骨植入材料为战略新兴产业重点产品。2017年5月,科技部办公厅发布了《"十三五"医疗器械科技创新专项规划》,提出在骨科修复与植入材料及器械领域,重点开发具有国际领先水平的可承载骨诱导修复材料,可吸收骨固定产品,高耐磨、长耐久新型人工髋、人工膝及人工椎间盘等产品。

从上述分析可以看出,在多种因素的推动下,我国骨科医疗器械市场容量正呈现不断扩大的趋势。首先,老年人是骨科医疗器械的主要需求群体。其次,随着人们健康意识的增强,骨科医院入院人数呈增加态势,我国综合医院几乎都设有骨科,同时专业骨科医院的数量也在不断增加,医疗技术不断提高。第三,我国脊柱类、关节类骨科医疗器械市场主要被跨国企业占据,国内企业市场占有率较低。而跨国企业的产品往往价格较高,且医保可报销的比例较低。随着医疗器械转型升级以及医药卫生体制改革,脊柱类、关节类骨科医疗器械国产化率提高将是必然趋势,这将给我国本土企业创造良好的发展空间。

综上所述,预计2018~2021年,在我国老龄人口增加、人们消费能力提升、骨科医疗水平提高、政策鼓励等因素的推动下,我国骨科医疗器械市场规模将不断扩大,但增速会有所下降。2021年我国骨科医疗器械市场规模预计将达到400.7亿元。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人