-

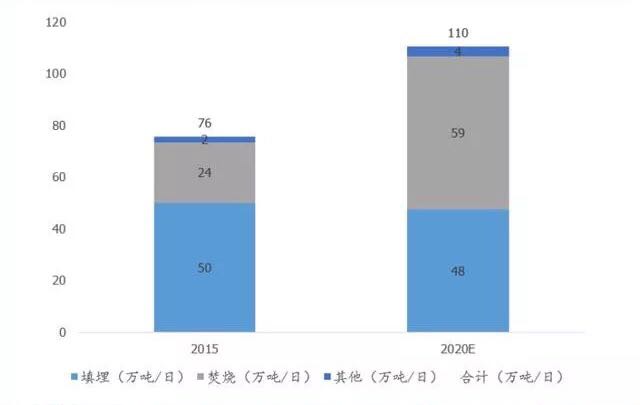

邀请演讲垃圾焚烧解决城市用地痛点,填埋处置走弱

焚烧规划翻倍的背后是城镇化提升、城市人口密度提高的需求释放。中国城镇化率由2010年的49.9%提升至2017年的59.6%,同时城市人口密度由2010年2209人/平方公里提升至2017年的2477人/平方公里,城镇化进程不减,同时人口更多地向城市聚集。

这种人口密集型的发展方式推动了城市垃圾焚烧替代填埋处置的发展。 填埋与焚烧经济性比较—填埋占地是城市不能承受之重。对典型垃圾填埋场及垃圾焚烧厂的经济性进行分析,150(吨/天)的垃圾填埋场投资约4319万元,占地13.6万平方米,投运年限15年,而1000(吨/天)的垃圾焚烧厂投资约45000万元,占地约8.2万平方米。

运营年限垃圾填埋场只有15年,焚烧厂有30年。如果换算成相同产能(1000吨/天),则填埋场需要90万平方米的土地,焚烧仅需要8万平方米,而总投资焚烧不超过填埋的2倍。在城市用地越来越紧张的背景下,垃圾焚烧的经济性远高于填埋。

垃圾焚烧行业市场空间大,2019至2020年是产能集中投放期

十三五焚烧规划相比十二五增长150%。我国城市人口密集,垃圾填埋用地稀缺,焚烧处置城市生活垃圾更适宜。根据《"十三五"全国城镇生活垃圾无害化处理设施建设规划》,到2020年,我国垃圾发电处理规模目标接近60万吨/日。2015年存量垃圾焚烧产能为23.5万吨/日,规划产能提升150%,十三五规划焚烧产能复合增速20%。

投资规划明确,十三五总投资2518亿元。根据《"十三五"全国城镇生活垃圾无害化出力设施建设规划》,城市生活垃圾"十三五"总投资约2518.4亿元。

图表1:"十三五"垃圾焚烧产能规划(单位:万吨/日)

资料来源:前瞻产业研究院整理

其中,无害化处理设施建设投资1699.3亿元,收运转运体系建设投资257.8亿元,餐厨垃圾专项工程投资183.5亿元,存量整治工程投资241.4亿元,垃圾分类示范工程投资94.1亿元,监管体系建设投资42.3亿元,资金筹措由地方政府负责,行业投资资金明确。

焚烧设施主要增量在广东、安徽、江苏、浙江等省份。分地区来看,"十三五"期间计划新增垃圾焚烧处理能力前五名的省份依次为广东(5.46万吨/日)、安徽(2.49万吨/日)、江苏(2.15万吨/日)、浙江(1.69万吨/日)和湖南(1.56万吨/日)。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人