-

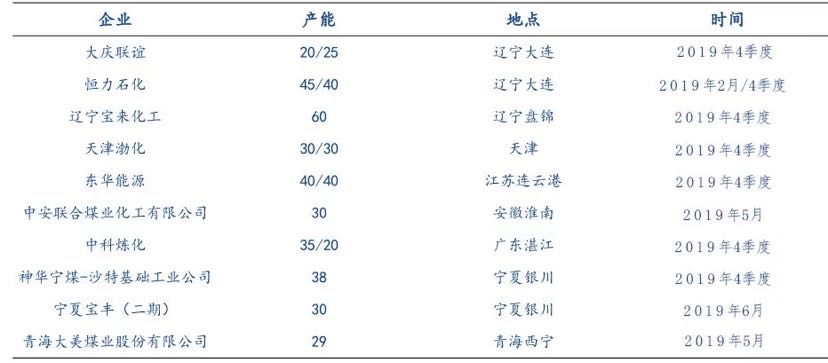

邀请演讲2019-2021 年将迎来国内聚丙烯快速扩张周期,竞争格局也将更加多元化。一是产品结构的改变,但通用料结构性过剩以及高端料进口依存度较高的矛盾仍将存在;二是不同原料工艺路线的占比继续变化,煤制聚丙烯占比继续提升;三是竞争格局由中石化、中石油、煤制聚丙烯三足鼎立的格局演变为与地方及合资企业四分天下的格局;四是产地和消费地分离的情况继续加剧,因为未来几年新增装置主要分布在西北地区原料产地。

图表1:2019年国内聚丙烯扩能计划(单位:万吨)

资料来源:卓创资讯 隆众石化 前瞻产业研究院整理

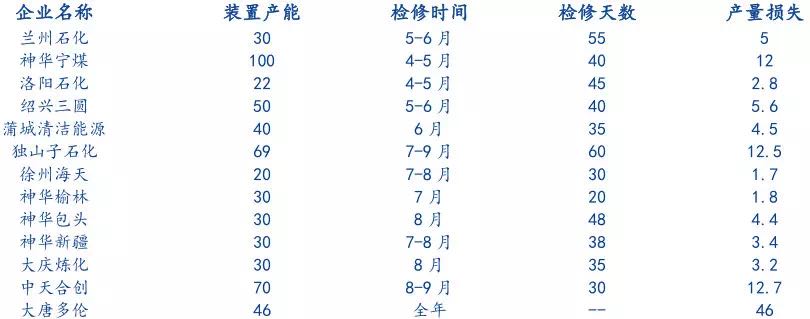

2019年PP石化装置检修涉及产能 475 万吨左右,较 2018 年减少。其中,2019 年的第二和第三季度为 PP 装置检修高峰期,合计损失量达 69.6 万吨,约占全年损失量的 60.21%,相比 2018 年第二和第三季度 109.83 万吨的检修损失量,减少了很多。

图表2:2019年国内聚丙烯计划检修装置

资料来源:卓创资讯 隆众石化 前瞻产业研究院整理

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人