-

邀请演讲

电动汽车充电桩产业链涉及到上游充电桩及充电站建设及运营所需设备的生产商,包括充电桩和充电站的壳体、底座、线缆等主要材料供应企业和充电设备生产商;中游为充电运营商,负责充电桩和充电站的搭建和运营;下游为整体解决方案商,提供充电桩位置服务及预约支付功能或者提供充电桩运营管理平台和解决方案,能够统筹上下游及客户需求,合理布局提供整体的运营方案。

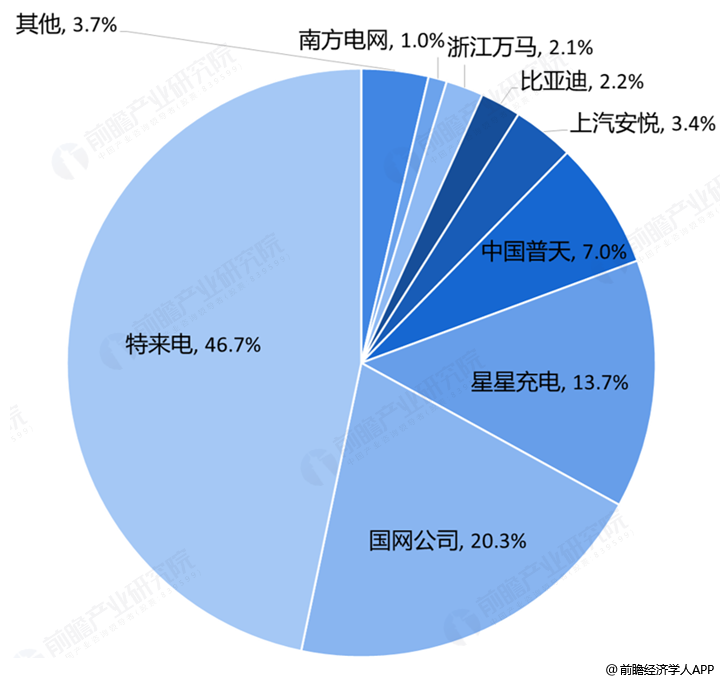

从我国中游充电运营商拥有的充电桩数量占比结构情况来看,目前我国中游充电桩运营集中度高,特来电一家就占据了46.7%的市场份额,排在第二的则是国家电网,占比为20.3%,而第三名是星星充电,占比13.7%。

图表1:中国电动汽车充电桩运营商按充电桩拥有量结构情况(单位:%)

目前我国电动汽车充电桩行业还处于发展初期,高投资、回报周期长、盈利模式不清晰等问题依旧存在,除了几家头部企业已经完成相对完整和成熟的商业布局之外,部分融资难、持续亏损的企业则处于较尴尬的位置。2018年,我国电动汽车充电桩市场上更有企业退市、倒闭和停运的事件,未来行业或将进一步向上述头部企业靠拢。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人