-

邀请演讲目前我国约有90%的自助售货机管理主要由自助售货机运营商运营,其余10%自助售货机由饮料品牌商或者由某些使用者自行运营。全国性的运营商在10家左右,区域性的小型运营商有30-40家。全国性的运营商主要有:友宝、米源、银海之星、苏州乐美、广州富宏等。除贩售商品外,广告业务是国内运营商正积极摸索的新型盈利模式。

市场不断扩容

从设备保有量来看,2011年以来,我国自助售货机保有量均呈现30%以上的高速增长态势。2016年,我国自助售货机的保有量在19万台左右,同比增长58.3%。2017全年我国自助售货机保有量达27.5万台。但从人均拥有量来看,我国人均自助售货机保有量仍较小。2017年,我国人均自助售货机拥有量为4500人/台,而在自助售货机分布最为密集的日本,平均每25人就拥有一台自动售货机,可见我国自助售货机存量增长空间大。 从市场空间来看,2013年-2017年,自助售货机市场规模正快速增长,2017年,市场规模达120亿元,前瞻推算2018年将达到190亿元左右。

从市场空间来看,2013年-2017年,自助售货机市场规模正快速增长,2017年,市场规模达120亿元,前瞻推算2018年将达到190亿元左右。

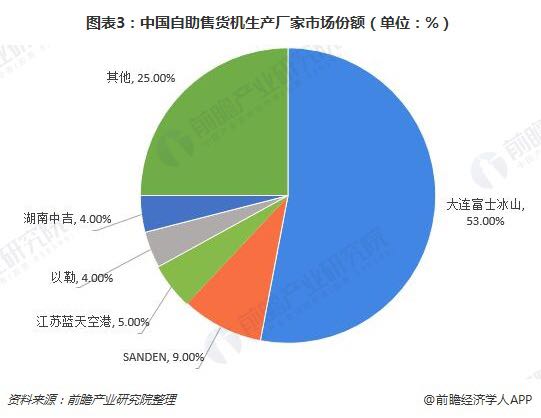

制造商——大连富士冰山一家独大

国内目前负责硬件研发、制造、生产的生产制造商已经超过30家,而Top 10以内的厂商与后面的厂商已经拉开了非常大距离,从产能、研发能力、工艺水平等多方面体现。这些企业主要分布在长三角、珠三角及其他沿海发达城市。

统计数据显示,大连富士冰山的自助售货机市场份额达到53%;SANDEN的市场份额在9%左右,排在第二位;江苏蓝天空港的市场份额在5%,排在第三位;其他企业的市场份额均低于5%。国内自助售货机生产市场主要为日产品牌占据,国产品牌的竞争力较弱,市场份额较低。

运营商——友宝集团优势明显

统计数据显示,友宝集团的自助售货机市场份额达41%,为行业内的龙头企业;上海米源饮料的市场份额在19%左右,排在第二位;广州富宏的市场份额在15%,排在第三位;其他企业的市场份额均低于10%。值得注意的是,目前饮料商直营自助售货机的市场占比有所提高,目前在6%左右,未来有不断提升的趋势。

行业入局者背景丰富

目前,自助售货机行业除了在设备提供商行业运营商之间的竞争以外,越来越多的行业外巨头开始闯入这个行业。例如食品行业的哇哈哈、统一等;连锁行业的苏宁、红旗连锁等;互联网行业阿里巴巴和腾讯也或多或少的涉及到自助售货机行业。外来者不断涌入开这个行业,究其根本在于,自助售货机行业,作为新零售的核心,对新零售的整体布局具有重要的战略意义,能加速传统行业的产业升级,开拓新的盈利来源。

因此,近几年来,自助售货机行业落地明显加速,逐渐形成了传统制造商设备商加速拓展市场、电商巨头线下探索、创业公司创新模式、商超转型升级的多种业态模式。传统设备制造商,运营商加强研发设备的核心技术,不断占领优越的市场点位;国内电商巨头借助智能终端设备加速布局线下,抢占更多线下流量,打造线上线下全生态; 创业公司依靠创新商业模式,在强大资本的加持下,线下探索提升消费者购物体验的新思路和新模式;商超连锁企业谋求转型升级,整合行业巨头 资源,依托自身供应链优势,参与线下流量争夺。

整体来看,越来越多拥有丰富背景的业外参与者涌入这个行业,一方面将给自助售货机行业注入更新鲜的血液,加速行业的发展;另一方面也将加剧行业的竞争态势。因此,前瞻认为,未来,自助售货机行业设备制造商和运营商面临的最大挑战很有可能是来自业外参与者的打击。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人