-

邀请演讲限于篇幅,下文仅对养猪行业的产业链和盈亏进行简析,更多增值服务需求,还请联系我司客服。

养猪行业的上游是饲料、猪仔、动物疫苗等,中游市场规模为1.1万亿元左右,下游为生猪屠宰、流通乃至进一步加工。

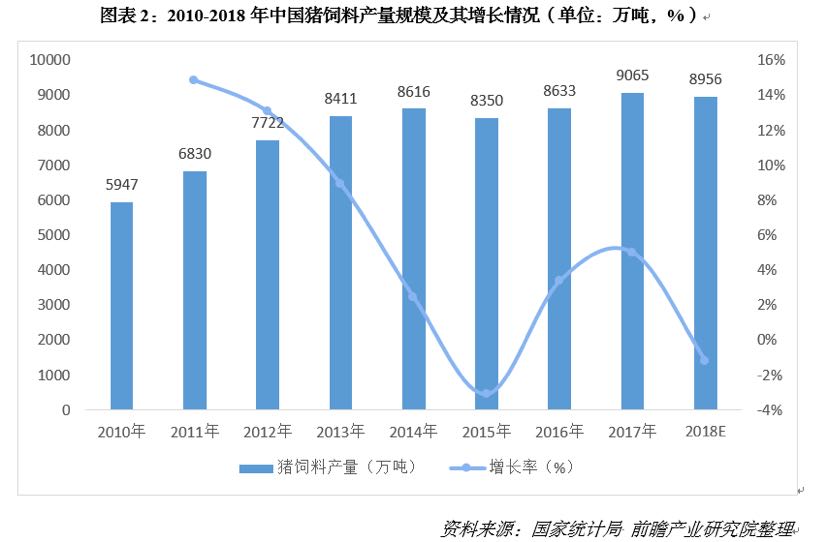

1、猪饲料市场供给分析

从我国猪饲料市场供给来看,2008-2014年猪饲料产量逐年增长,且2008-2012年产量增速均在10%以上,增长态势较好。2015年,我国猪饲料产量合计8350万吨,较上年同比下降3.09%。2018年,预计我国猪饲料产量约为8956万吨,较上年下降1.2%。

2、养猪行业发展状况

从2006-2017年我国生猪存栏量来看,总体呈波动变化,但总体上2012年以来的年末存栏量逐年下降。2017年我国生猪年末存栏为43325万头,比2016年下降0.5%。预计2018年继续下降至4.29亿头。

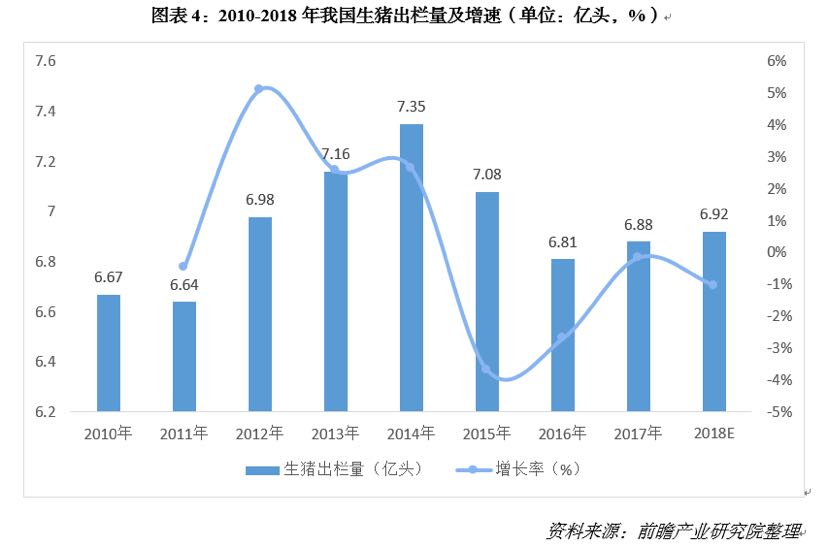

从出栏量来看,2010-2017年,我国生猪出栏量总体波动变化,但从2015年开始出现下降,2017年全年生猪出栏量为6.88亿头,较2016年全年上升0.5%。

3、猪周期对于养猪行业的盈亏影响分析

我国猪周期有长短周期之分。

短周期与时长一年的需求周期重合。我国猪肉消费呈现显著的季节波动特征,冬至至双节前为年内需求最旺的季节,同时也是年内生猪出栏、屠宰量最大的时点。而夏季为需求淡季,生猪出栏及屠宰量偏低。随着冬季来临,需求开始逐步好转,到春节前达到最大。猪价短周期与时长一年的需求周期重合,呈现出规律的季节性变动。

长周期与母猪生产周期相关。影响长期生猪供给量的核心因素为能繁母猪的产能。当猪价处于高位,高利润驱使养殖户扩大产能,后备母猪补栏量扩张,生猪供应量加大。反之,养殖户则减少母猪存栏,生猪供给随之下降。能繁母猪一年可生产2~3次,生产次数达到8次的母猪由于产仔率下降被自然淘汰,故能繁母猪可利用年限为3-4年,与传统猪周期3年一轮的时长吻合。

近年猪周期有拉长趋势。以长周期猪价的阶段低点为界,2003年初至今我国经历了三轮完整的猪价周期,历时分别为3、4、4年。目前猪价处于第四轮周期的下跌探底阶段。

从机制看,猪周期的传导为,生猪价格-养猪盈利-仔猪补栏-仔猪价格-仔猪盈利-母猪补栏-母猪价格-母猪存栏-总存栏-生猪供应。在一个完整的猪周期,猪价上涨、养猪盈利增加刺激仔猪补栏,从而仔猪价格和利润上行,并进一步推动母猪补栏,母猪存栏量提升使得生猪供应总量扩大,最终再影响猪价。价格和产能之间的传导链条为,肉价上涨-母猪存栏量大增-生猪供应增加-肉价下跌-大量淘汰母猪-生猪供应减少-肉价上涨。

2018年上半年,由于猪周期达到底部,猪仔养殖出栏出现利润亏损。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人