-

邀请演讲光大银行、苏宁易购等各大品牌联合发布的《2017年轻人消费趋势数据报告》显示,月收入在4000元以上的年轻人办理信用卡的比率超过76%,且超前的信用消费已被大部分中高收入年轻人所接受。

蚂蚁花呗发布的《2017年轻人消费生活报告》指出,在中国近1.7亿90后群体中,开通花呗的人数超过了4500万,即平均每4个90后就有1个使用花呗;而在购买手机时,76% 的年轻用户会选择分期付款。

这种现象的发生,主要有三点原因:

第一,在全球经济一体化的大趋势下,国人的消费习惯受到了西方思维的影响,人们越来越倾向于通过借贷等方式来满足当前的消费需求,年轻人自然也不例外。

第二,年轻人普遍对新鲜事物充满好奇心,而互联网技术的快速发展带来了层出不穷的小额信贷产品,迎合了年轻人"猎奇"、"尝鲜"的心理。

第三,年轻人有着较高的边际消费倾向。从买房、买车、买数码产品,到旅行、娱乐、健身等,年轻人需要花费的领域比其他年龄段的人要多,再加上80后、90后与00后们的成长刚好享受到了国家经济崛起的红利,较为富足的物质条件更加抬高了他们的边际消费倾向,但由于刚刚参加工作不久,收入水平普遍不高,因而他们更愿意超前消费。

此外,在这个互联网营销的时代,不少商家都在鼓吹年轻人们应该"及时行乐,该买就买",这也一定程度上助长了年轻人的冲动消费、超前消费。

还有一点不能不提——当前不少年轻人正在被长期高额负债所累。尤其是对于一二线城市的年轻人来说,高昂的房价让他们因买房而不得不早早背负起为期二三十年的巨额债务。

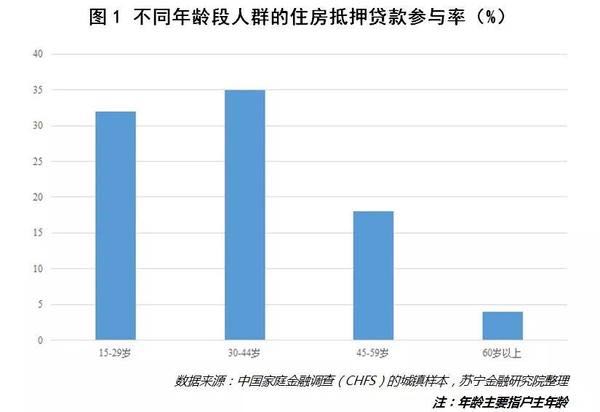

据《中国家庭金融调查(CHFS)的城镇样本》的数据显示,参与负债的城市家庭大部分是年轻家庭,而30岁以下的年轻家庭的负债参与率与30-44岁中年人群的负债参与率接近,也远高于其他年龄群体。这表明,年轻人已经成为负债一族的主要成员。 另外,从衡量居民负债程度的居民杠杆率来看,1996年全国居民杠杆率只有3%,2008年也仅为18%,但从2008年以来居民杠杆率开始呈现迅速增长态势,短短7年间翻了近三倍,截至2017年底,我国居民杠杆率已经逼近50%,这高于国际上新兴市场的平均水平,且杠杆上升速度超过大多数发达国家。

另外,从衡量居民负债程度的居民杠杆率来看,1996年全国居民杠杆率只有3%,2008年也仅为18%,但从2008年以来居民杠杆率开始呈现迅速增长态势,短短7年间翻了近三倍,截至2017年底,我国居民杠杆率已经逼近50%,这高于国际上新兴市场的平均水平,且杠杆上升速度超过大多数发达国家。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人