-

邀请演讲一、投资热度仍在持续

近年来,免疫疗法作为一种新的癌症治疗方式引起研究者的广泛关注。从1989年第一代CAR-T开发至今,基于CAR-T的癌症免疫治疗取得了重大进展。CAR-T疗法监管曾历经从无到有、从模糊到明确的过程,中间也一直伴随着许多争议。直到2017年12月,CFDA发布《细胞治疗产品研究与评价技术指导原则(试行)》,CAR-T疗法的监管规则才逐渐明确,即将CAR-T疗法作为药品,而非单纯的新兴治疗技术被规范。

CAR-T疗法作为肿瘤治疗领域最具前景的技术之一,CAR-T疗法自2015年前后兴起,之后两到三年间,新成立公司数量不断上升,至今已有至少70家公司投入CAR-T研发。在融资方面,据鲸准数据显示,2018年新成立的CAR-T公司数量呈下降趋势,2018年1-8月我国CAR-T疗法共发生了12起投资事件,可见该领域的投资热度仍在持续。由于CAR-T技术还有许多科学研究正在展开中,如实体瘤、UCAR-T等,预计该领域还会迎来新的投资热潮。

二、投资区域较为集中

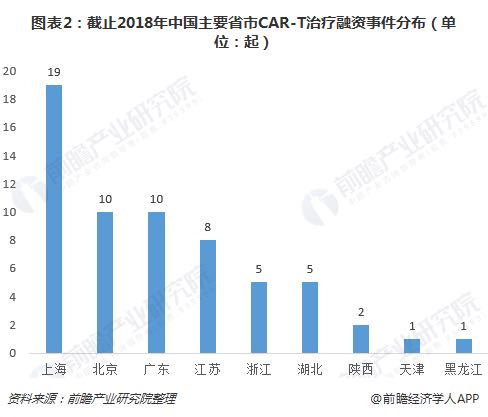

CAR-T治疗作为新兴的生物技术,其投资活跃地区与生物医药产业基地分布有莫大关系,而生物医药产业被当地政府视为重点发展的战略性新兴产业,给予企业许多政策优惠和资金补助支持。目前,我国生物制药产业已初步形成以长三角、京津冀为核心,珠三角、东北等中东部地区快速发展的产业空间格局。

截至2018年,从投资区域分布来看,CAR-T治疗投资事件大多发生于东部沿海地区,中部的陕西省和武汉省也有少数投资事件发生。而在东部沿海地区,以上海为中心的长三角地区,聚集了最多的CAR-T企业,也由此成为了CAR-T领域投资最活跃的地区。其次是以北京为核心的京津冀地区和以广州、深圳为核心的珠三角地区。

三、项目扔处早期阶段

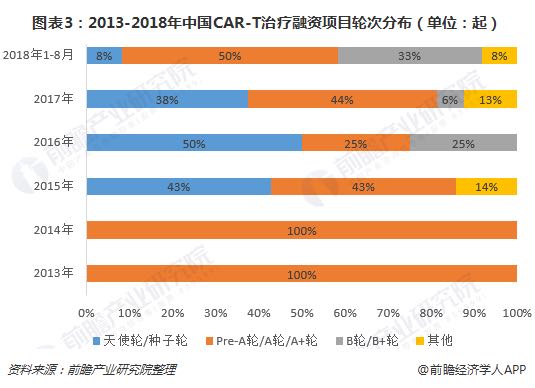

从融资轮次上看,结合2013-2018年融资数据可知,中国CAR-T治疗融资轮次整体还是集中在A轮之前,整个整体占比在55%以上,说明我国CAR-T治疗投资项目还处于早期阶段,而技术在早期阶段具有多重不确定因素,如技术效果和生命周期,以及市场接受度等,多由风险投资介入。目前CAR-T疗法领域投资即呈现出这一特征。此外,由于国内成熟药企大多以仿制药或中成药起家,不具备新药研发的基因,且新药研发成本较高,因此其也倾向于投资或并购创新性项目,进入CAR-T治疗领域。

四、大额融资事件增加

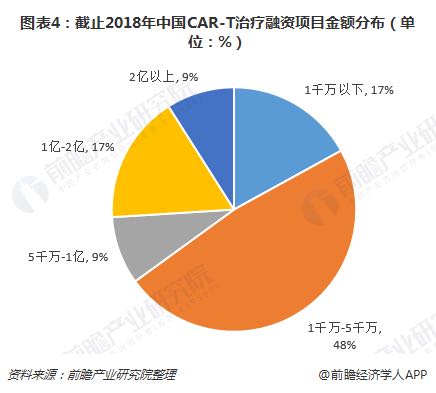

从融资金额区间分布看,在披露对外融资额度的公司中,有35%企业单笔融资额超过5千万元,公司历史融资额最集中分布的区间是1千万元-5千万元。单笔1亿及以上的大额融资事件近10起,其中6起发生在2018年,其中有药明巨诺、和铂医药、科济生物2018年单笔融资额超过3亿元,这充分表明CAR-T治疗的成长性和资本价值已被广泛认可。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人